- Jesteśmy spółką handlową. Przy zakupach 1000 sztuk artykułu od jednego z dostawców dostajemy 100 sztuk gratis. Jak mamy wycenić otrzymane towary? Czy możemy je sprzedawać? Czy taki rodzaj otrzymanych towarów jest dla nas przychodem z tytułu nieodpłatnych świadczeń? – pyta czytelnik.

Otrzymane przez spółkę towary są rabatem towarowym, inaczej nazywanym naturalnym. Jest to praktyka często stosowana w działalności handlowej. Ma za zadanie uatrakcyjnić ofertę sprzedaży i zachęcić kupujących do kolejnych zakupów u sprzedawcy, a w konsekwencji w przyszłości spowodować zwiększenie przychodów.

Rabat naturalny traktowany jest jako szczególna forma obniżki ceny za zakupiony towar. Otrzymanie towarów w ten sposób nie jest przychodem podatkowym, ponieważ nie jest to przychód z nieodpłatnych świadczeń. Z nieodpłatnym świadczeniem mamy do czynienia, gdy powstaje przysporzenie majątkowe dla jednej strony transakcji, ale jednocześnie strona ta nie ponosi kosztów za korzystanie z tego majątku.

Czy jest świadczenie wzajemne

Jak wyjaśnił NSA w wyroku z 16 czerwca 2011 r. (II FSK 788/10):

„(...) Kluczową cechą świadczenia nieodpłatnego jest (...) to, że otrzymujący takie świadczenie nie jest zobowiązany do wykonania jakiegokolwiek świadczenia wzajemnego. Aby zatem dane świadczenie mogło być uznane za świadczenie nieodpłatne, konieczne jest, by polegało ono wyłącznie na jednostronnym przysporzeniu po stronie podmiotu, który świadczenie to uzyskał. Nieodpłatnym świadczeniem będą więc w szczególności wszelkie wykonane na rzecz uprawnionego świadczenia, np. przyznające mu prawa do używania lub użytkowania składnika majątku. O nieodpłatnym świadczeniu można mówić także w przypadku znoszenia określonego działania podatnika, np. nieodpłatne udostępnienie nieruchomości na prowadzenie działalności. Właściciel obciążonej nieruchomości nie uzyskuje więc z tego tytułu żadnych korzyści, którą mogłaby być np. bonifikata w opłatach za dostarczanie i wykorzystanie energii elektrycznej."

Na podstawie wyroku NSA można uznać, że otrzymane towary nie są nieodpłatnym świadczeniem, ponieważ skutek przyczyną takiego stanu rzeczy była zawarta wcześniej transakcja. Gdyby do niej nie doszło, spółka nie otrzymałaby dodatkowej liczby towarów.

Takie podejście potwierdza również interpretacja Izby Skarbowej w Katowicach z 28 lutego 2011 r. (IBPBI/2/423-1735/10/SD), w której stwierdzono, że: „Udzielenie rabatu towarowego polega na dodaniu do zakupionego towaru określonej ilości takiego samego towaru. Realizowany jest więc równocześnie z nabyciem określonego towaru, a warunkiem jego otrzymania jest dokonanie zakupu określonej ilości tego towaru. Należy zatem uznać, iż następuje zachowanie ekwiwalentności w tak dokonywanej transakcji. W świetle powyższych przepisów stwierdzić należy, iż otrzymanie przez spółkę gratisów dołączonych do kupowanych partii towarów, stanowiących rabat naturalny, nie powoduje obowiązku rozpoznania przychodu podatkowego z tytułu wartości otrzymanych nieodpłatnie rzeczy, o którym mowa w art. 12 ust. 1 pkt 2 u.p.d.o.p.".

Zmieni się cena jednostkowa

Artykuł 28 ust. 2 ustawy o rachunkowości (dalej: uor) nakazuje, aby otrzymane nieodpłatnie składniki aktywów wprowadzić do ksiąg rachunkowych według ceny sprzedaży takiego samego lub podobnego przedmiotu (ceny rynkowej).

Jednak w przypadku rabatu towarowego nie mamy do czynienia z towarami otrzymanymi nieodpłatnie. Dodatkowo otrzymane towary powodują, że zostaje obniżona cena jednostkowa towaru. Spółka otrzymała więcej sztuk towarów, ale łączna wartość całej transakcji się nie zmieniła.

Przykład

Spółka kupiła 1000 sztuk towaru, a dodatkowo otrzymała 100 sztuk jako rabat towarowy. Cena jednostkowa towaru wynosi 10 zł. Dane z faktury:

- wartość netto: 10 000 zł

- VAT naliczony: 2300 zł

- wartość brutto: 12 300 zł.

Zakupione artykuły wraz z dodatkowo otrzymanymi zostały przyjęte do magazynu w cenie jednostkowej 9,09 zł (10 000 zł / 1100 szt. = 9,09 zł/szt.). Dokument PZ opiewa na kwotę 10 000 za 1100 sztuk towaru.

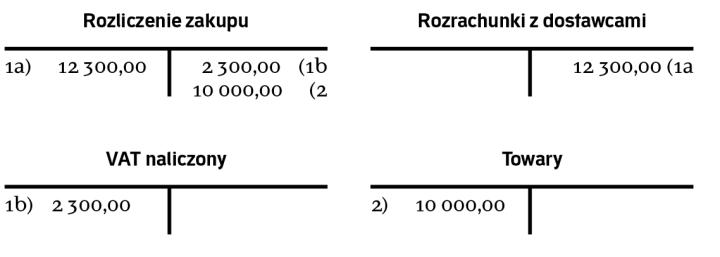

Ewidencja księgowa:

1. Faktura zakupu towaru a) wartość brutto

Wn „Rozliczenie zakupu" 12 300 zł

Ma „Rozrachunki z dostawcami" 12 300 zł

b) VAT

Wn „VAT naliczony" 2300 zł

Ma „Rozliczenie zakupu" 2300 zł

2. Przyjęcie towarów do magazynu (1100 szt. po 9,09 zł/szt.)

Wn „Towary" 10 000 zł

Ma „Rozliczenie zakupu" 10 000 zł

—Marta Putek starszy konsultant w Grupie UHY ECA