Dostawa towarów czy świadczenie różnych usług będących przedmiotem umów zawieranych pomiędzy kontrahentami mogą przybierać różne formy. W większości są to zamówienia na usługi składane w wyniku bieżącego zapotrzebowania jednostki w ramach wykonywanej przez nią działalności. Fakturowanie i rozliczanie tych jednorazowych i wykonywanych w krótkich terminach usług odbywa się po ich kompletnym wykonaniu, a przyporządkowanie przychodów i kosztów związanych z ich realizacją nie powoduje większych trudności. Oprócz takich standardowych umów w praktyce gospodarczej realizowane są również usługi w tzw. systemie ciągłym, do których należą m.in.:

a) umowy na dostawę energii, gazu, wody i mediów;

b) umowy świadczenia usług telekomunikacyjnych.

Istotą tych umów jest termin ich zawarcia na okres z reguły wieloletni lub na czas nieokreślony. Samo rozliczenie świadczeń odbywa się natomiast w regularnych, krótszych okresach (zazwyczaj miesięcznych). Wskazane usługi rozliczane w systemie ciągłym nie powodują problemów w związku z ich dokładną wyceną, ujmowaniem i fakturowaniem. Wszystko odbywa się w zamkniętych okresach rozliczeniowych: w uproszczeniu – upływ jednego okresu rozliczeniowego traktowany jest jako zakończenie świadczenia usługi i rozpoczęcie jej świadczenia po raz kolejny. Tak więc mimo tego, że umowy zawarte są na długi okres, to takie usługi traktuje się jako wykonane po zakończeniu okresu rozliczeniowego i zafakturowaniu przez usługodawcę dokładnej liczby wykorzystanych (zużytych) jednostek przeliczeniowych.

Trudno je mierzyć

Inaczej jest w przypadku umów niezakończonych, realizowanych również w dłuższych okresach, których rozliczenie na zasadach dla usług ciągłych nie jest możliwe ze względu na ich charakter i specyficzny –trudno mierzalny na bieżąco – sposób realizacji. Mowa tutaj o tzw. kontraktach długoterminowych. Konieczność szczególnego podejścia do wyceny tego typu umów wynika z nierównomiernie rozłożonych osiąganych przychodów i ponoszonych kosztów w kolejnych etapach np. budowy. Osiągnięcia prawdziwego obrazu stopnia realizacji umowy na dzień bilansowy nie zapewnia również częściowe fakturowanie, które może przewidywać umowa. Celem tej procedury jest raczej zapewnienie płynności finansowej zleceniobiorcy. Stąd przychody wynikające z wystawionych w trakcie realizacji faktur nie zawsze lub niedokładnie odzwierciedlają wartość przychodów zgodnie ze stopniem realizacji umowy. Często są wyższe niż stopień zaawansowania prac i mogą znacznie przewyższać poniesione koszty, zniekształcając wynik danego okresu.

Długi czas realizacji

Szczególne podejście jest nieodzowne dla tych umów, które są wyraźnie rozciągnięte w czasie i obejmują więcej niż jeden okres sprawozdawczy. Wpływ tej samej umowy na przychody i koszty w kilku okresach sprawozdawczych powoduje konieczność umiejętnego i prawidłowego określenia wielkości kosztowych i przychodowych w księgach zarówno zleceniodawcy (inwestora), jak i zleceniobiorcy (wykonawcy). Wychodząc naprzeciw rzeczywistości gospodarczej, która ukształtowała ten typ umów, ustawodawstwo krajowe i międzynarodowe zdefiniowało szczególne metody pomiaru kategorii bilansowych i wynikowych, tak aby spółki mogły jak najwierniej i jak najrzetelniej przedstawić swoją sytuację majątkową i finansową na każdy dzień bilansowy.

Ustawa tylko sygnalizuje problem

W polskim prawie zagadnienie wyceny usług niezakończonych zawarte jest w ustawie o rachunkowości (dalej: uor). Ustawodawca w sposób bardzo zwięzły sygnalizuje tę tematykę, wskazując na metodologię i podejście w procesie kwalifikacji i wyceny umów. Szczególnym doprecyzowaniem zapisów ustawowych jest Krajowy Standard Rachunkowości 3 „Niezakończone usługi budowlane", który zgodnie z art. 10 ust. 3 uor należy traktować jako źródło przepisów w zakresie nieuregulowanym przez uor.

Podstawy klasyfikacji

Pojęcie „kontrakt długoterminowy" nie zostało wprost zdefiniowane w przepisach. Ustawa o rachunkowości wskazuje w tym zakresie jedynie na konieczność szczególnej wyceny tzw. „przychodów z wykonania niezakończonej usługi". Zgodnie z art. 34a uor, na dzień bilansowy ustala się przychody z wykonania niezakończonej usługi, w tym budowlanej, objętej umową, w okresie realizacji dłuższym niż sześć miesięcy, wykonanej na dzień bilansowy w istotnym stopniu. Celem tego artykułu nie jest zdefiniowanie „kontraktu długoterminowego", a jedynie wskazanie na obowiązek ustalenia przychodów odzwierciadlających stopień realizacji niezakończonej umowy. Pojęcie „niezakończona usługa, w tym budowlana", jest odpowiednikiem zwyczajowo przyjętej nazwy „kontrakt długoterminowy". Tak więc w świetle polskich przepisów bilansowych można stwierdzić, że:

usługa niezakończona, w tym budowlana = kontrakt długoterminowy

Z treści art. 34a uor wynika zbiór cech, które są niezbędne, aby zakwalifikować usługę do grupy usług niezakończonych, w tym budowlanych. Aby móc w taki sposób zakwalifikować usługę, powinny zostać spełnione następujące warunki:

1) usługa powinna być objęta umową (oświadczenie woli obu stron w formie pisemnej);

2) umowa powinna dotyczyć usług w świetle PKWiU; według tego źródła usługi to wszelkie czynności świadczone na rzecz jednostek prowadzących działalność, nietworzące bezpośrednio nowych dóbr materialnych;

3) okres realizacji usługi jest dłuższy niż sześć miesięcy;

4) usługa nie jest zakończona na dzień bilansowy (będzie pojawiać się co najmniej w dwóch okresach sprawozdawczych);

5) usługa jest wykonana na dzień bilansowy w istotnym stopniu (wartość wykonania usługi na dzień bilansowy ma istotny wpływ na wielkości wykazywane w sprawozdaniu finansowym jednostki).

O ile uor reguluje zasady ustalania przychodów i kosztów z wszelkiego rodzaju niezakończonych umów o usługi, w tym budowlanych, o tyle zakres KSR 3 został ograniczony wyłącznie do usług budowlanych. Jednak zasady ustalania kosztów i przychodów zawarte w standardzie zaleca się odpowiednio stosować także do innych usług o podobnym charakterze np. do ustalania przychodów i kosztów z długoterminowych umów o usługi informatyczne. KSR 3 w sposób jednoznaczny podkreśla jednocześnie, że nie stosuje się go do działalności budowlanej wykonywanej przez deweloperów we własnym zakresie. Dla tego typu działalności stosuje się osobny standard - KSR 8 „Działalność deweloperska".

Stopień zaawansowania

Zgodnie z przytoczonym już częściowo art. 34a uor, przychody z wykonania niezakończonej usługi, w tym budowlanej, wykonanej na dzień bilansowy w istotnym stopniu, ustala się proporcjonalnie do stopnia zaawansowania usługi, jeżeli stopień ten, jak również przewidywane koszty całkowite wykonania usługi za cały czas jej realizacji, można ustalić w sposób wiarygodny. Jak wynika z treści tego artykułu, pomiar stopnia wykonania usługi jest punktem wyjścia do ustalenia wartości przychodów i kosztów danego okresu. Zakłada się bowiem, że przychody i koszty z tytułu umowy kształtują się proporcjonalnie do stopnia wykonania prac związanych z umową. Zasadniczą kwestią w wycenie kontraktów długoterminowych jest zatem sposób ustalenia stopnia wykonania usługi. Przepisy uor wymieniają następujące metody obliczenia sposobu zaawansowania wykonania prac:

1) udział kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi,

2) liczba przepracowanych godzin bezpośrednich wykonania usługi,

3) wycena obmiaru wykonywanych prac,

4) inne.

Ustawa zastrzega, że wybór metody musi zapewnić wiarygodny i jak najbardziej precyzyjny sposób określenia poziomu zaawansowania usługi. Dlatego lista metod pomiaru stopnia zaawansowania wykonania usługi jest katalogiem otwartym, a ustawodawca dopuszcza każdą metodę, która gwarantuje wiarygodność uzyskanych wyników. Jednak uor nie precyzuje w żaden sposób pojęcia wiarygodności. Definicji tego pojęcia nie zawiera również KSR 3.

Praktyka gospodarcza ukształtowała dwa podejścia do problemu ustalania stopnia zaawansowania prac, które można analizować:

- od strony wsadu (input),

- od strony efektu (output).

Podejście „od strony wsadu" koncentruje się na kosztach poniesionych w celu wykonania umowy. „Wsad" będzie tu rozumiany jako wszelkie środki i nakłady wykorzystywane do realizacji umowy (tzw. czynniki produkcji). Podejście „od strony efektu" skupia się na wyniku przeprowadzonych prac związanych z umową. Wynikiem tych prac są przede wszystkim mierzalne i widzialne efekty wykonywanych dotychczas robót i poniesionych kosztów. Stopień zaawansowania określa się, oceniając efekt osiągnięty na dzień wyceny, a następnie procent zaawansowania odnosi się do wartości kosztów budżetowych, uwzględniając koszty już poniesione i zaksięgowane. Oprócz wiedzy potrzebnej do określenia stopnia zaawansowania wykonania usługi „od strony efektu" warunkiem koniecznym jest dysponowanie dokładnymi kosztorysami i budżetami wraz z raportami z ich wykonania.

Informacje ujawniane w sprawozdaniu finansowym

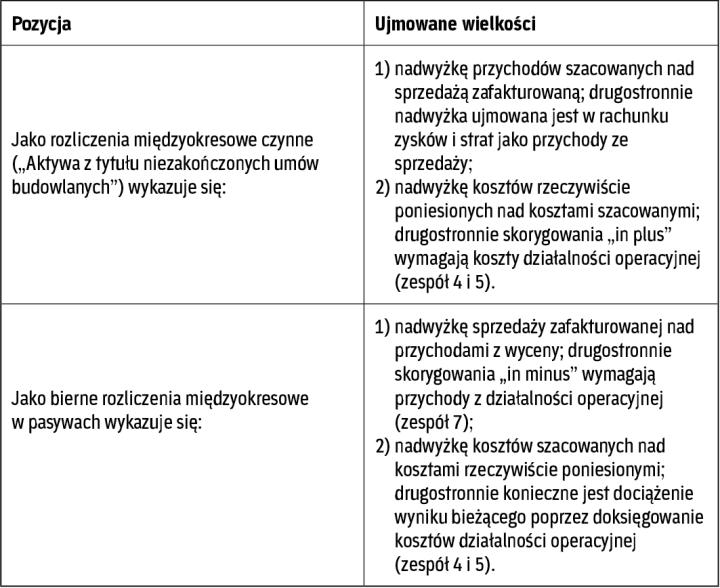

Założeniem ustawodawcy w konstrukcji szczególnych przepisów dotyczących kontraktów długoterminowych było rozgraniczenie ich od klasycznej wyceny produkcji w toku. Dlatego skutków wyceny umów niezakończonych nie należy zawieszać w pozycji zapasów jako koszty niesprzedane. Podlegają one w związku ze swoją treścią ekonomiczną prezentacji jako rozliczenia międzyokresowe kosztów i przychodów w odpowiednich pozycji aktywów i pasywów. Ustawa o rachunkowości i KSR 3 wskazują sposoby ujawniania informacji na temat kontraktów długoterminowych w sprawozdaniu finansowym, które prezentuje się:

1) jako rozliczenia międzyokresowe czynne w pozycji aktywów,

2) jako rozliczenia międzyokresowe bierne w pozycji pasywów.

KSR 3 zaleca, aby w bilansie wyodrębnić:

- w ramach pozycji B. IV „Krótkoterminowe rozliczenia międzyokresowe" pozycję „Aktywa z tytułu niezakończonych umów budowlanych" i

- pozycję „Rozliczenia międzyokresowe z tytułu niezakończonych umów budowlanych", pomiędzy pozycją B. IV. 1 „Ujemna wartość firmy" i B. IV. 2 „Inne rozliczenia międzyokresowe".

Rozszerzenie wzoru sprawozdania finansowego zawartego w załączniku nr 1 do ustawy o rachunkowości jest dopuszczalne, a nawet wskazane, jeśli wpływa na zwiększenie walorów informacyjnych sprawozdania finansowego. W efekcie szacunków na podstawie stopnia zaawansowania wykonania niezakończonej usługi, po stronie pasywów i aktywów mogą wystąpić efekty wyceny zarówno przychodów, jak i kosztów związanych z kontraktami.

Autor jest starszym konsultantem w Departamencie Audytu, Grupa UHY ECA