Pracodawca będący płatnikiem podatku dochodowego od osób fizycznych co do zasady musi w trakcie roku naliczać zaliczkę na ten podatek na podstawie progresywnej skali podatkowej. Dla wielu pracowników oznacza to niższą wypłatę wynagrodzenia.

Etat i działalność

Opodatkowaniu podatkiem dochodowym od osób fizycznych podlegają wszelkie dochody, z wyjątkiem tych wymienionych w art. 21, 52, 52a i 52c ustawy o PIT oraz dochodów, od których – na podstawie ordynacji podatkowej – zaniechano poboru podatku.

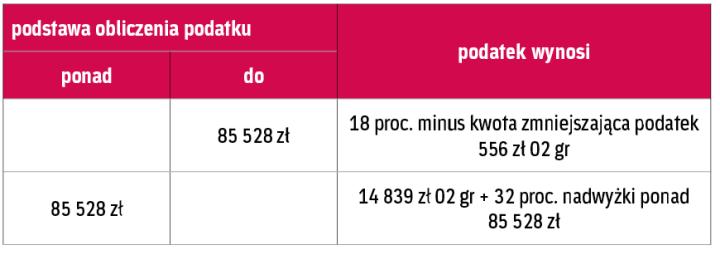

Źródłami przychodów są m.in. stosunek pracy i działalność wykonywana osobiście. Skalę podatkową określa art. 27 ust. 1 ustawy o PIT. Podatek dochodowy pobiera się od podstawy jego obliczenia według skali podanej w tabeli:

Obowiązki płatnika

Wynagrodzenia ze stosunku pracy oraz umów cywilnoprawnych osób fizycznych nieprowadzących pozarolniczej działalności gospodarczej podatkowo rozlicza pracodawca. Sprawuje obowiązki płatnika. Oznacza to, że musi obliczyć i pobrać od podatnika podatek oraz wpłacić go organowi podatkowemu we właściwym terminie. Spoczywa więc na nim wymóg stosowania skali podatkowej przy rozliczaniu tych dochodów.

Płatnik nie ponosi materialnego ciężaru podatku, a jego zakres czynności obejmuje interpretowanie i stosowanie przepisów podatkowych oraz ustalenie podstawy opodatkowania, obliczenie wysokości podatku, pobranie go z majątku podatnika i przekazanie urzędowi skarbowemu. Płatnik odpowiada za podatek niepobrany lub pobrany, a niewpłacony całym swoim majątkiem, jeśli nie wykonał swoich obowiązków. Odpowiedzialność przenosi się na podatnika, jeśli płatnik nie wykonał swoich obowiązków z winy podatnika, który odpowiada całym swoim majątkiem za podatki wynikające ze zobowiązań podatkowych. Jednak podatnik nie odpowiada za zaniżenie lub nieujawnienie przez płatnika podstawy opodatkowania do wysokości zaliczki, do której pobrania zobowiązany jest płatnik.

Niekoniecznie mniej na święta

Wielu zatrudnionym schyłek grudnia kojarzy się z niższym wynagrodzeniem netto. Osiągnęli bowiem kwotę dochodów skutkującą poborem przez płatnika wyższego podatku.

Sposób ustalania zaliczek określa art. 32 ustawy o PIT. Od stycznia do grudnia za miesiące od początku roku do miesiąca włącznie, w którym dochód podatnika od początku roku w zakładzie przekroczył górną granicę pierwszego przedziału skali (w 2015 r. to 85 528 zł), jest to 18 proc. dochodu uzyskanego w danym miesiącu. Natomiast za miesiące następujące po tym, w którym dochód uzyskany od początku roku przekroczył 85 528 zł, będzie to 32 proc. dochodu uzyskanego w tym miesiącu. Dlatego podatników, którzy przekraczają próg podatkowy w grudniu, nie dotyczy niższa wypłata.

Przykład

Pracownik jest zatrudniony przez cały rok u jednego pracodawcy, a jego wynagrodzenie zasadnicze wynosi 10 tys. zł. Wypłaty następują z dołu do końca miesiąca, więc próg podatkowy przekroczy w listopadzie. Dlatego przy rozliczaniu wynagrodzenia za grudzień pracodawca musi zastosować wyższą stawkę podatku dochodowego.

Uwaga! Do przekroczenia progu podatkowego u pracowników często dochodzi w miesiącu osiągnięcia przez nich kwoty rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe.

—Jakub Klein, menedżer ds. kadr i płac w dziale usług księgowych BDO

—Michał Kinowski, specjalista ds. kadr i płac w dziale usług księgowych BDO