Obligacja jest papierem wartościowym emitowanym w serii, w którym emitent stwierdza, że jest dłużnikiem właściciela obligacji (obligatariusza) i zobowiązuje się wobec niego do spełnienia określonego świadczenia. Przez obligacje emitowane w serii rozumie się obligacje reprezentujące prawa majątkowe podzielone na określoną liczbę równych jednostek (art. 4 ustawy o obligacjach).

W celu zabezpieczenia przed ewentualnymi stratami, wynikającymi z wahań cen obligacji, przedsiębiorca planujący nabyć tego typu dłużne papiery wartościowe może zawrzeć kontrakt opcyjny (tzw. opcję na obligacje; ang. bond option).

Czytaj też:

Inwestycje w obligacje korporacyjne

Emisja obligacji w kosztach firmy

Kiedy przy sprzedaży obligacji można odliczyć wydatki na ich nabycie

Definicja z rozporządzenia

Zgodnie z § 3 pkt 7 rozporządzenia ministra finansów z 12 grudnia 2001 r. w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i sposobu prezentacji instrumentów finansowych (tekst jedn. DzU z 2017 r., poz. 277), pod pojęciem opcji należy rozumieć kontrakt, w wyniku którego następuje nabycie prawa kupna (opcja kupna) lub sprzedaży (opcja sprzedaży) aktywów podstawowych (w niniejszym przypadku obligacji) po określonej z góry cenie i w określonym czasie. Innymi słowy, kupując opcję nabywa się prawo do kupna lub sprzedaży w przyszłości określonego instrumentu bazowego po z góry określonej cenie.

Wycena

Opcje wprowadza się do ksiąg rachunkowych na dzień zawarcia kontraktu w cenie nabycia, tj. w wartości godziwej poniesionych wydatków. Przy ustalaniu wartości godziwej (ceny rynkowej) na ten dzień uwzględnia się poniesione przez jednostkę koszty transakcji. Z kolei, na dzień bilansowy opcje wycenia się w wiarygodnie ustalonej wartości godziwej, bez jej pomniejszania o koszty transakcji, jakie jednostka poniosłaby zbywając te aktywa lub wyłączając je z ksiąg rachunkowych z innych przyczyn, chyba że wysokość tych kosztów byłaby znacząca.

Jak zaksięgować

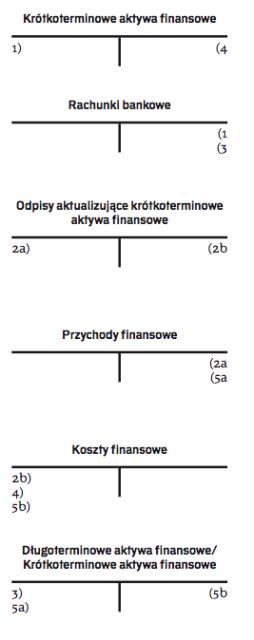

Operacje gospodarcze związane z nabyciem i rozliczeniem opcji na obligacje wymagają następującego ujęcia w księgach rachunkowych:

1. Zakup opcji nabycia obligacji

Wn „Krótkoterminowe aktywa finansowe"

Ma „Rachunki bankowe"

2. Wycena opcji na dzień bilansowy

a) Wn „Odpisy aktualizujące krótkoterminowe aktywa finansowe"

Ma „Przychody finansowe"

lub

b) Wn „Koszty finansowe"

Ma „Odpisy aktualizujące krótkoterminowe aktywa finansowe"

3. Realizacja opcji w związku z nabyciem obligacji (po cenie opcyjnej)

Wn „Długoterminowe aktywa finansowe" lub „Krótkoterminowe aktywa finansowe"

Ma „Rachunki bankowe"

4. Rozliczenie opcji na obligacje

Wn „Koszty finansowe"

Ma „Krótkoterminowe aktywa finansowe"

5. Wycena obligacji

a) Wn „Długoterminowe aktywa finansowe" lub „Krótkoterminowe aktywa finansowe"

Ma „Przychody finansowe"

lub

b) Wn „Koszty finansowe"

Ma „Długoterminowe aktywa finansowe" lub „Krótkoterminowe aktywa finansowe"

Skutki podatkowe dopiero przy realizacji

Na gruncie podatku dochodowego, nie uznaje się za koszty podatkowe wydatków związanych z nabyciem pochodnych instrumentów finansowych (w tym opcji na obligacje) do czasu realizacji lub rezygnacji z realizacji praw wynikających z tych instrumentów albo ich odpłatnej sprzedaży (art. 23 ust. 1 pkt 38a ustawy o PIT; art. 16 ust. 1 pkt 8b ustawy o CIT).