W polskim systemie prawnym prawo bilansowe oraz podatkowe są względem siebie niezależne, a podstawowe kategorie wynikowe, czyli przychody oraz koszty według obu systemów nie są tożsame. Powoduje to, że zysk bilansowy i dochód do opodatkowania nie są sobie równe. Odmienne założenia przy tworzeniu norm podatkowych oraz przepisów bilansowych powodują (>patrz schemat 1.), że w systemie prawa gospodarczego występuje autonomiczność obu dziedzin względem siebie. Z czego wynikają różnice pomiędzy zyskiem bilansowym a dochodem do opodatkowania? Ustawodawca uważa, że nie wszystkie operacje wynikowe mają związek z prowadzoną przez jednostkę działalnością gospodarczą i nie uwzględnia ich w procedurze obliczania podstawy opodatkowania.

Gdy istnieją różnice przejściowe dotyczące innego momentu ujęcia danego przychodu albo kosztu na podstawie prawa bilansowego i prawa podatkowego, to tego rodzaju rozbieżności eliminuje się w sprawozdaniu finansowym wykorzystując odroczony podatek dochodowy. Podatnicy CIT, prowadzący księgi rachunkowe, są zobowiązani do ustalania odroczonego podatku dochodowego zgodnie z art. 37 ust. 1–10 ustawy o rachunkowości (dalej: uor). Zasady ustalania odroczonego podatku dochodowego precyzuje Krajowy Standard Rachunkowości nr 2 „Podatek dochodowy". Podatek odroczony wynika z przejściowych różnic między księgową wartością aktywów i pasywów a ich wartością podatkową oraz stratą podatkową możliwą do odliczenia w przyszłości i pokazuje przyszłe podatkowe skutki podatkowe operacji ujętych w księgach rachunkowych. Stanowi swego rodzaju łącznik dla norm rachunkowych oraz fiskalnych.

Podatek odroczony jest swego rodzaju „hipotetyczną" kwotą podatku wyznaczoną za analizowany okres sprawozdawczy zgodnie z wytycznymi ustaw podatkowych, która będzie należna organom fiskalnym lub zostanie zwrócona jednostce gospodarczej w okresach następnych. Może również wystąpić sytuacja odwrotna, tzn. pewne skutki operacji gospodarczych zostaną zakwalifikowane jako koszty albo przychody podatkowe, ale według norm rachunkowości wejdą do katalogu tych kategorii dopiero w okresach następnych >patrz schemat 2. Podatek odroczony jest więc bezpośrednim skutkiem podporządkowania ustaw podatkowych innym celom niż te, które charakterystyczne są prawa bilansowego.

Głównym założeniem przepisów prawa podatkowego jest stworzenie podstaw do obliczenia oraz ściągnięcia podatku. Celem sporządzania sprawozdania finansowego jest z kolei wierne i rzetelne odzwierciedlenie sytuacji majątkowo-finansowej danej jednostki gospodarczej. Jeżeli operacje gospodarcze ujmowane są według jednej z podstawowych zasad rachunkowości, czyli zasady memoriałowej, to należy je również zgodnie z nią oraz dla zachowania koncepcji prawdziwego i rzetelnego obrazu opodatkować, czyli zastosować podatek odroczony, który umożliwia księgowanie przyszłych skutków podatkowych zdarzeń, jakie mają miejsce w okresie bieżącym >patrz tabela 1. Oznacza to, że pojęcia podatku odroczonego nie należy utożsamiać z podatkiem w znaczeniu obciążenia fiskalnego, czyli daniny publiczno-prawnej należnej organom skarbowym. Podatek odroczony stanowi bowiem przyszłe zobowiązanie lub przyszłą korzyść podatkową.

Zgodnie z art. 37 ust. 8 uor, wpływający na wynik finansowy podatek dochodowy za dany okres sprawozdawczy obejmuje część bieżącą i część odroczoną. Podatek odroczony jest kategorią związaną bezpośrednio z podatkiem dochodowym bieżącym. W sprawozdaniu finansowym ujmowany jest jako część podatku dochodowego odroczona na okresy przyszłe. Podatek bieżący stanowi pewna kwota, obliczona na podstawie wytycznych ustawy podatkowej, która podlega wpłacie lub ewentualnie zwrotowi za dany okres sprawozdawczy.

Przymiotnik „odroczony" stosowany w kontekście podatku dochodowego nie oznacza jednak odroczenia terminu zapłaty zobowiązania podatkowego, a jedynie wskazuje na fakt, że dopiero w przyszłości stanie się on przedmiotem rozliczeń z organami władz podatkowych. Podatek odroczony uznajemy jedynie wtedy, gdy znajdzie on wyraz w podatku bieżącym w przyszłości. Część odroczona nie zostaje wyodrębniona w sprawozdaniu finansowym, jeśli dane koszty lub przychody są uznane na jednej z dwóch omawianych płaszczyzn legislacyjnych (podatkowa albo bilansowa), a nigdy nie zostaną przyjęte przez drugą.

Dla kogo zwolnienie

Zgodnie z art. 37 ust. 10 uor od ustalania aktywów i rezerw z tytułu odroczonego podatku dochodowego mogą odstąpić jednostki, które za poprzedni rok obrotowy nie przekroczyły co najmniej dwóch z trzech poniższych wielkości:

- 17 000 000 zł – dla sumy aktywów bilansu na koniec roku obrotowego,

- 34 000 000 zł – dla przychodów netto ze sprzedaży towarów i produktów za rok obrotowy,

- 50 osób – w przypadku średniorocznego zatrudnienia w przeliczeniu na pełne etaty.

Kalkulacja oraz ujęcie w księgach podatku dochodowego wpływają na zachowanie przez daną jednostkę gospodarczą przywoływanej w artykule koncepcji wiernego i rzetelnego obrazu, która determinuje sposób prezentacji zaistniałych zdarzeń gospodarczych w celu rzetelnego i jasnego przedstawienia sytuacji finansowej i majątkowej przedsiębiorstwa oraz wypracowanego wyniku finansowego. Oznacza to, że czasem – pomimo braku obowiązku wynikającego z uor – warto kalkulować oraz ujmować w księgach rachunkowych podatek odroczony, aby sprostać wymaganiom true and fair view presentation.

Przejściowe – odwracalne

Wpływ na konieczność ustalania odroczonego podatku dochodowego mają różnice o charakterze przejściowym. Ich cechą jest „odwracalność". Oznacza to, że w momencie wystąpienia danego zdarzenia gospodarczego nie jest ono kosztem lub przychodem z punktu widzenia ustawy podatkowej albo nie należy go ujmować według zasad sprawozdawczości bilansowej. W okresach przyszłych zdarzenie to stanie się jednak kosztem uzyskania przychodu lub przychodem podatkowym albo zostanie wprowadzone do ksiąg rachunkowych. Różnice przejściowe dzieli się na różnice dotyczące aktywów oraz pasywów, a następnie wyróżnia się różnice dodatnie i ujemne (>patrz schemat 3). Podstawą wyodrębnienia różnic jest porównanie wartości bilansowej danej pozycji z jej wartością podatkową. Wartość bilansowa poszczególnych pozycji aktywów i pasywów jest to kwota, według której zostały one ujęte w księgach rachunkowych zgodnie z zapisami norm bilansowych. Wartość podatkowa to wartość ustalona przy pomocy przepisów ustaw podatkowych. Wartością podatkową danego składnika bilansu jest zatem kwota, która wpłynie w na wysokość dochodu do opodatkowania. Powstawanie różnic przejściowych uwarunkowane jest zatem stosunkiem wartość bilansowej do wartości podatkowej. Dokładnie zależność tę >ilustruje tabela 2.

Przykład

Sp. z o.o. zarachowała w swoich księgach rachunkowych na dzień bilansowy odsetki od należności z tytułu dostarczonych towarów odbiorcy wysokości 1000 zł. Kontrahent spóźniał się z zapłatą, nie uregulował ani kwoty głównej, ani odsetek. Wartość księgowa nieotrzymanych odsetek od powyższej należności wyniosła więc 1000 zł, a wartość podatkowa zero. Powstała dodatnia różnica przejściowa w kwocie 1000 zł (Wk > Wp), ponieważ prawo podatkowe stosuje się w tym przypadku do zasadę kasową, tj. uzna kwotę odsetek w dniu otrzymania fizycznej zapłaty i wtedy odsetki zostaną wliczone w podstawę opodatkowania jako przychód. Regulacje bilansowe podlegają natomiast zasadzie memoriałowej

Przykład

Sp. z o.o. kupiła środek trwały za 20 000 zł. Przyjęto następujące stawki amortyzacji: dla celów bilansowych 20 proc, dla celów podatkowych – 25 proc. Kwota rocznego umorzenia wynosi zatem odpowiednio: 4000 zł (20 000 zł x 20 proc.) oraz 5000 zł (20 000 zł x 25 proc.). W związku z tym po pierwszym roku użytkowania: Wk środka trwałego = 16 000 zł (20 000 zł – 4000 zł)?Wp środka trwałego = 15 000 zł (20 000 zł – 5000 zł),

Powstanie dodatnia różnica przejściowa wysokości 1000 zł (16 000 zł – 15 000 zł), ponieważ Wk > Wp.

Przykład

W księgach rachunkowych naliczono i ujęto odsetki za zwłokę w związku z uregulowaniem przez sp. z o.o. zobowiązań wobec kontrahentów po wyznaczonym terminie. Kwota odsetek to 500 zł czyli Wk = 500 zł, a Wp = 0, ponieważ firma nie zapłaciła swoim odbiorcom. Powstaje ujemna różnica przejściowa w kwocie 500 zł. Gdy sp. z o.o. uiści wymaganą kwotę, to skutkiem tej operacji będzie zaliczenie 500 zł do kosztów podatkowych.

Przykład

Na koniec okresu sprawozdawczego sp. z o.o. posiadała w magazynie zapas towarów handlowych A w cenie nabycia 30 000 zł. W kolejnym okresie ceny towarów z gatunku A spadły, w związku z wprowadzeniem na rynek towarów nowej generacji A+. W księgach rachunkowych ujęto odpis aktualizujący wartość towarów w kwocie 5000 zł. W związku z przytoczonymi powyżej okolicznościami:

Wk towarów A = 25 000 zł,

Wp towarów A = 30 000 zł.

Powstaje różnica przejściowa ujemna w kwocie 5000 zł (25 000 zł – 30 000 zł). Przyczyną różnicy jest to, że odpisy aktualizujące wartość posiadanych towarów nie stanowią kosztu uzyskania przychodu, a o wartość sprzedanych towarów można pomniejszyć dochód podatkowy dopiero w przypadku ich sprzedaży.

Wzajemne relacje pomiędzy wartością księgową a wartością podatkową poszczególnych pozycji aktywów i zobowiązań danego podmiotu skutkują koniecznością ustalania różnic przejściowych (dodatnich albo ujemnych). Ich wpływ na wysokość przyszłego zobowiązania podatkowego nakłada natomiast na pracowników działów księgowo-finansowych jednostek obowiązek ujmowania w księgach aktywów i rezerw z tytułu odroczonego podatku dochodowego. Różnice przejściowe mają odzwierciedlenie w sprawozdaniu finansowym, które powinno wyrażać wszystkie zobowiązania podatkowe, jakie wynikają z przeprowadzonych w danym okresie transakcji. Należy zatem wziąć pod uwagę zarówno aktualne, jak i przyszłe zobowiązania z tytułu podatku dochodowego. Powstanie różnic dodatnich powoduje obowiązek uznania rezerw z tytułu odroczonego podatku dochodowego, a ujemnych – utworzenia aktywów z tego samego tytułu. Obie pozycje ujmuje się w bilansie, a charakter różnic oraz przyczyny ich powstania opisuje w informacji dodatkowej. Analizowane kategorie ujmuje się według stopy podatkowej, która będzie obowiązywać w roku, gdy zostaną one zrealizowane >patrz tabela 3.

Przyszłe skutki w rozliczeniach z fiskusem

Ujęcie w księgach rachunkowych rezerwy z tytułu odroczonego podatku dochodowego oznacza, że z powodu wystąpienia różnicy przejściowej dodatniej w nadchodzących okresach sprawozdawczych wystąpi obowiązek podatkowy, a więc należy przewidzieć konieczność zapłacenia pewnej kwoty pieniężnej. Kwotę tę ustala się na podstawie iloczynu stopy podatkowej oraz różnicy dodatniej. Aktywa z tytułu odroczonego podatku dochodowego stanowią z kolei rezultat pojawienia się w toku działalności jednostki ujemnych różnic przejściowych. Ustalenie tych aktywów następuje – tak jak w przypadku rezerw – poprzez wyznaczenie iloczynu różnicy przejściowej i stopy podatkowej, a ich wystąpienie oznacza możliwość odliczenia ich w przyszłych okresach od podstawy opodatkowania.

Jak księgować

W okresie sprawozdawczym, w którym powstaje różnica przejściowa (ujemna lub dodatnia) następuje ewidencja aktywów lub rezerw z tytułu podatku odroczonego. Potem – w roku, gdy dana różnica zostanie zrealizowana – należy rozwiązać utworzoną w okresie poprzednim rezerwę lub zrealizować ujęte aktywa. Wykaz typowych księgowań prezentuje >schemat 4.

Przykład

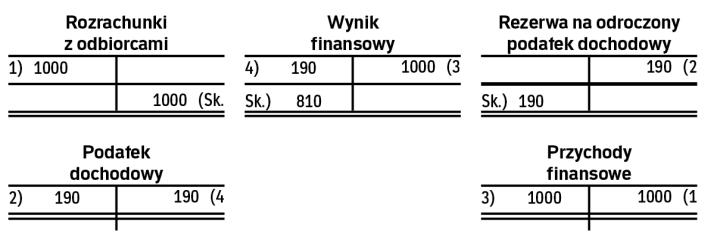

W 2017 roku sp. z o.o wprowadziła do ksiąg rachunkowych należność z tytułu odsetek w związku z brakiem zapłaty za sprzedane kontrahentowi owary. Odsetki te – w kwocie 1000 zł – nie zostały w roku 2017 zapłacone.

Ewidencja księgowa w roku 2017:

Operacje w księgach rachunkowych sp. z o.o w 2017 r. mogły wyglądać następująco:

1. Naliczenie należnych spółce odsetek

Wn „Rozrachunki z odbiorcami" 1000 zł

Ma „Przychody finansowe" 1000 zł

2. Identyfikacja dodatniej różnicy przejściowej w kwocie 1000 zł, gdyż Wk = 1000 zł, a Wp = 0; wyznaczono rezerwę z tytułu odroczonego podatku dochodowego w kwocie 190 zł (stawka podatku x kwota danej różnicy = 19 proc. x 1000 zł)

Wn „Podatek dochodowy" 190 zł

Ma „Rezerwa na podatek odroczony" 190 zł

3. Przeksięgowanie przychodów na koniec okresu sprawozdawczego na wynik finansowy

Wn „Przychody finansowe" 1000 zł

Ma „Wynik finansowy" 1000 zł

4. Przeksięgowanie podatku dochodowego

Wn „Wynik finansowy" 190 zł

Ma „Podatek dochodowy" 190 zł

Ewidencja księgowa w roku 2018:

W 2018 roku operacje księgach spółki mogły wyglądać następująco:

Otwarto konta kolejnego roku stanami początkowymi oraz:

1. Ujęto wpłatę na rachunek bankowy w kwocie 1000 zł z tytułu odsetek od regulowanych nieterminowo zobowiązań

Wn „Rachunek bankowy" 1000 zł

Ma „Rozrachunki z odbiorcami" 1000 zł

2. Rozwiązano – w związku z realizacją odsetek – rezerwę z tytułu podatku odroczonego

Wn „Rezerwa na odroczony podatek dochodowy" 190 zł

Ma „Podatek dochodowy" 190 zł

3. Zaksięgowano bieżące zobowiązanie wobec organów skarbowych

Wn „Rozrachunki publiczno-prawne" 190 zł

Ma „Podatek dochodowy" 190 zł

Przykład

W 2017 roku spółce naliczono odsetki z tytułu regulowania zobowiązań po wyznaczonym przez kontrahenta terminie. Zobowiązanie w kwocie 2000 zł wprowadzono do ksiąg rachunkowych, lecz nie zostało ono do końca roku zapłacone.

Ewidencja księgowa w księgach 2017 r.:

Operacje w księgach rachunkowych spółki w 2017 r. mogły wyglądać następująco:

1. wprowadzenie do ksiąg zobowiązania z tytułu odsetek w kwocie 2000 zł

Wn „Koszty finansowe" 2000 zł

Ma „Rozrachunki z dostawcami" 2000 zł

2. identyfikacja ujemnej różnicy przejściowej w kwocie 2 000 zł, gdyż Wk = 2 000 zł, a Wp = 0; wyznaczono aktywa z tytułu odroczonego podatku dochodowego 380 zł (stawka podatku x kwota danej różnicy = 19 proc. x 2 000 zł)

Wn „Aktywa z tytułu odroczonego podatku dochodowego" 380 zł

Ma „Podatek dochodowy" 380 zł

3. w związku z końcem okresu sprawozdawczego przeksięgowano na wynik finansowy koszty

Wn „Wynik finansowy" 2000 zł

Ma „Koszty finansowe" 2000 zł

4. w związku z końcem okresu sprawozdawczego przeksięgowano na wynik finansowy podatek dochodowy

Wn „Podatek dochodowy" 380 zł

Ma „Wynik finansowy" 380 zł

Ewidencja w księgach 2018 r.

W 2018 roku operacje księgach spółki mogły wyglądać następująco:

Otwarto konta kolejnego roku stanami początkowymi oraz:

1. Ujęto wypłatę z kasy w kwocie 2 000 zł z tytułu odsetek od regulowanych nieterminowo zobowiązań wobec kontrahenta

Wn „Rozrachunki z dostawcami" 2000 zł

Ma „Kasa" 2000 zł

2. Rozwiązano – w związku z realizacją odsetek – aktywa z tytułu podatku odroczonego

Wn „Podatek dochodowy" 380 zł

Ma „Aktywa z tytułu odroczonego podatku dochodowego" 380 zł

3. Zaksięgowano bieżące rozrachunki z organami skarbowymi

Wn „Rozrachunki publiczno-prawne" 380 zł

Ma „Podatek dochodowy" 380 zł

Jak wynika z powyższych przykładów, utworzenie rezerw oraz aktywów z tytułu odroczonego podatku dochodowego jest konieczne dla zachowania zasad dwóch rodzajów norm prawnych: bilansowych i podatkowych. Zasada memoriałowa skutkuje przeksięgowaniem na wynik finansowy przychodów oraz kosztów bieżącego okresu, a co za tym idzie – ujęciem również powiązanego z nimi podatku. Sprawozdawczość podatkowa kieruje się w wielu przypadkach zasadą kasową: koszty i przychody są rozpoznawane w momencie ich realizacji z punktu widzenia prawa podatkowego (na przykład zapłaty).

Uwaga! Rezerwy oraz aktywa związane z częścią odroczoną podatku dochodowego odnosi się również na fundusz (kapitał) własny. Dotyczy to tych zdarzeń gospodarczych, które – według zasad ustanowionych przez regulacje bilansowe – rozlicza się z funduszem (kapitałem) własnym. Przykładem takich operacji są w szczególności skutki wyceny inwestycji danej jednostki gospodarczej w pewne instrumenty finansowe czy aktywa niefinansowe. Typowe księgowania związane z ujęciem w księgach odroczonego podatku dochodowego można podzielić więc na dwie grupy:

- związane z odroczonym podatkiem dochodowym wpływającym na wynik finansowy,

- dotyczące odroczonego podatku dochodowego odnoszonego na fundusz własny danej jednostki gospodarczej (zwykle kapitał z aktualizacji wyceny).

Krok po kroku

Podsumowując, każde zdarzenie gospodarcze należy – równolegle z wprowadzeniem do ksiąg rachunkowych jednostki – analizować zatem pod kątem skutków podatkowych, jakie może ono w przyszłości przynieść. Następnym krokiem jest ustalenie wartości bilansowej oraz podatkowej i sprawdzenie ich wzajemnej relacji. W zależności od tego, czy i która jest większa oraz czy nastąpi w następnych okresach sprawozdawczych jej odwrócenie, mogą powstać różnice przejściowe dodatnie albo ujemne, co wymaga utworzenia rezerwy lub ujęcia aktywów z tytułu odroczonego podatku dochodowego. Należy również zdecydować, czy dana operacja gospodarcza rozliczana jest z podatkiem dochodowym czy funduszem własnym podmiotu. W latach kolejnych należy monitorować odwracanie się ewentualnych różnic przejściowych, aby utworzone jako ich skutek rezerwy albo aktywa odnieść do bieżącego podatku dochodowego danego okresu lub kapitału własnego.

—Magdalena Kraszewska-Szuba

podstawa prawna: ustawa z 29 września 1994 r. o rachunkowości (tekst jedn. DzU z 2018 r., poz. 395 ze zm.)

podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2017 r., poz. 2343 ze zm.)