- Nasza pracownica nabyła prawo do nagrody jubileuszowej 29 lutego 2012 r. za 20 lat pracy. Świadczenie wypłacimy jej 9 marca razem z wynagrodzeniem za pracę w lutym. Do końca ubiegłego miesiąca otrzymywała dodatek specjalny za zwiększenie obowiązków – 300 zł, premię zmienną regulaminową w wysokości od 10 do 30 proc. płacy zasadniczej. Od 1 marca dodatek został zniesiony.

Zmieniły się też zasady wypłaty premii. Miesięczna została zastąpiona kwartalną. Pierwsza premia na nowych zasadach zostanie wypłacona 5 kwietnia za I kwartał br. Pensja zasadnicza cały czas jest taka sama i wynosi 2850 zł. Jak obliczyć podstawę nagrody? Podlegamy ustawie o pracownikach samorządowych

– pyta czytelnik.

W tej sytuacji podstawą nagrody jubileuszowej będzie wynagrodzenie, które przysługiwało pracownicy w miesiącu nabycia do niej prawa, czyli w lutym. Uwzględnienie płacy marcowej byłoby dla niej mniej korzystne.

Z zapisów ustawy

Prawo do nagrody jubileuszowej przysługuje na podstawie odrębnych przepisów jedynie konkretnym grupom zawodowym, m.in. pracownikom samorządowym, nauczycielom, personelowi medycznemu. Innymi słowy, jest to obligatoryjne świadczenie dla pracowników podlegających swoim pragmatykom służbowym.

Pozostali pracodawcy, spoza sfery budżetowej, mogą dodatkowo gratyfikować staż pracy pracowników, ale nie muszą. Jeżeli jednak zechcą to robić, zasady wypłaty, wysokość nagród, sposób obliczania, powinni uregulować w wewnętrznych przepisach płacowych.

Do pracowników samorządowych zastosowanie ma ustawa z 21 listopada 2008 r. o pracownikach samorządowych (DzU nr 223, poz. 1458 ze zm.) oraz akt wykonawczy do niej, tj. rozporządzenie Rady Ministrów z 18 marca 2009 r. w sprawie wynagradzania pracowników samorządowych (DzU nr 50, poz. 398 ze zm.).

Przepisy te przewidują wypłatę jubileuszówek w wysokości uzależnionej od ogólnego stażu pracy. Pierwsza nagroda przysługuje po 20 latach pracy, a kolejne co pięć lat. Im dłuższy okres zatrudnienia, tym wyższa nagroda.

Stawka wzrasta co pięć lat

Wysokość nagrody za staż w samorządzie stanowi odpowiedni procent wynagrodzenia pracownika, który rośnie z każdą „pięciolatką”.

Pierwsza przysługuje po uzyskaniu 20 lat pracy w wysokości 75 proc. wynagrodzenia miesięcznego, a potem procent tego wynagrodzenia jest wyższy, tj:

• po 25 latach – 100 proc.

• po 30 latach – 150 proc.

• po 35 latach – 200 proc.

• po 40 latach – 300 proc.

• po 45 latach – 400 proc.

W stażu pracy uprawniającym do nagrody jubileuszowej należy przede wszystkim uwzględnić wszystkie poprzednio zakończone okresy zatrudnienia. Poza nimi trzeba też wliczyć inne okresy, jeżeli odrębne przepisy nakazują je zaliczyć do stażu pracy, od którego zależą uprawnienia pracownicze (np. czas przepracowany w gospodarstwie rolnym czy miesiące pobierania zasiłku dla bezrobotnych).

Kiedy pieniądze na koncie

Pracownik zatrudniony w samorządzie nabywa prawo do nagrody jubileuszowej w dniu upływu okresu, który uprawnia go do tej gratyfikacji. Pracodawca ma obowiązek wypłacić to świadczenie niezwłocznie po tym, jak zatrudniony uzyska do niego prawo, czyli wraz ze zdobyciem odpowiedniego stażu lub niedługo po tym.

Ale powinno to nastąpić nie później niż w najbliższym dniu wypłaty wynagrodzeń za pracę u danego pracodawcy, przypadający po przedstawieniu dokumentów poświadczających jego uprawnienia do nagrody (dokumentujące staż), z uwzględnieniem czasu potrzebnego na jej obliczenie i sporządzenie listy płac.

Z zasady podstawą do obliczenia nagrody jubileuszowej jest wynagrodzenie przysługujące pracownikowi samorządowemu w dniu nabycia prawa do nagrody. Wyjątkiem jest sytuacja, gdy jubileuszówka naliczona od pensji przysługującej mu w dniu wypłaty okazała się wyższa. Wtedy liczymy ją od tej wyższej płacy.

Szczególne zasady dotyczą sytuacji, gdy między uzyskaniem prawa do nagrody jubileuszowej a jej wypłatą zmienia się wymiar czasu pracy, w jakim jest zatrudniony pracownik. Wówczas podstawą obliczenia tej gratyfikacji jest wynagrodzenie przysługujące mu w dniu nabycia do niej prawa.

Zatem w sytuacji, gdy w dniu jubileuszu stażu pracy zatrudniony pracował już w nowym wymiarze czasu pracy (po jego zmianie np. z całego na 1/2 etatu), podstawą wymiaru świadczenia jest płaca z okresu przepracowanego po tej zmianie. Natomiast jeżeli dzień uzyskania prawa do nagrody przypadał przed zmianą wymiaru czasu pracy, a świadczenie ma zostać wypłacone w trakcie pracy na nowym etacie, to podstawę wymiaru nagrody stanowi płaca sprzed modyfikacji wymiaru czasu pracy.

Jak ekwiwalent

Wynagrodzenie miesięczne, które stanowi podstawę do ustalenia kwoty jubileuszówki, należy obliczać według zasad obowiązujących przy ustalaniu ekwiwalentu pieniężnego za urlop wypoczynkowy. Tu odnosimy się do zwykłego rozporządzenia urlopowego, tj. wydanego przez ministerstwo pracy i polityki społecznej z 8 stycznia 1997 r. w sprawie szczegółowych zasad udzielania urlopu wypoczynkowego, ustalania i wypłacania wynagrodzenia za czas urlopu oraz ekwiwalentu pieniężnego za urlop (DzU nr 2, poz. 14 ze zm.).

Pierwszy krok to dobranie tych składników wynagrodzenia i innych świadczeń ze stosunku pracy, które są wliczane do podstawy wynagrodzenia za urlop oraz ekwiwalentu pieniężnego.

Oznacza to, że pomijamy np. nieperiodyczne, jednorazowe wypłaty za specjalne osiągnięcia czy zadania, a także wynagrodzenie za płatne usprawiedliwione nieobecności czy trzynastki. Podstawę do nagrody tworzymy w zależności od rodzaju składników wynagrodzenia:

- określone w stawce miesięcznej w stałej wysokości należy wliczać w wysokości należnej w miesiącu nabycia prawa do nagrody,

- ruchome elementy płacy, które pracownik otrzymuje za okresy nie dłuższe niż miesiąc, uwzględniamy w średniej wysokości tych wypłat z okresu trzech miesięcy bezpośrednio poprzedzających miesiąc nabycia prawa do nagrody,

- gdy pracownik otrzymuje zmienne składniki za okresy dłuższe niż miesiąc, wliczamy je jako średnią z 12 miesięcy bezpośrednio poprzedzających miesiąc nabycia prawa do ekwiwalentu.

Tak należy postępować, gdy nabycie prawa do nagrody jubileuszowej i jej wypłata mają miejsce w tym samym miesiącu. Wtedy trzeba ustalać jej wysokość, kierując się miesiącem nabycia prawa do nagrody.

Jeżeli natomiast rozminą się te dwa terminy – czyli nabycia uprawnienia i wypłaty – i przypadną one na dwa różne miesiące, to należy porównać, która podstawa jubileuszówki będzie dla pracownika korzystniejsza – czy np. ta z okresu trzech miesięcy poprzedzających miesiąc nabycia do niej prawa, czy jednak poprzedzających miesiąc wypłaty.

W przypadku opisanym przez czytelnika musimy policzyć podstawę według tych dwóch wariantów i wybrać ten lepszy dla pracownicy.

Wariant 1.

Liczymy podstawę nagrody, biorąc pod uwagę miesiąc nabycia prawa do gratyfikacji, tj. luty:

W tym miesiącu, oprócz pensji stałej zasadniczej 2850 zł przysługiwał zatrudnionej dodatek specjalny 300 zł oraz premia zmienna miesięczna regulaminowa.

Załóżmy, że w okresie listopad 2011 r. – styczeń 2012 r. otrzymała ona łączne premie w wysokości 997,50 zł, średnia premia z tych miesięcy to 332,50 zł (997,50 zł : 3).

Podstawa do naliczenia nagrody to 3482,50 zł (2850 zł + 300 zł + 332,50 zł). Sama nagroda wyniesie więc 2611,88 zł (3482,50 zł x 75 proc.).

Wariant 2.

Sprawdźmy teraz, ile wyniesie podstawa nagrody, gdy obliczymy ją z pensji sprzed jej wypłaty (która nastąpi w marcu).

Od 1 marca br. firma nie wypłaca już dodatku specjalnego, a do tego weszły w życie nowe przepisy płacowe zamieniające premię miesięczną na kwartalną.

Zgodnie z § 10 rozporządzenia urlopowego (który ma zastosowanie także do ekwiwalentu za urlop), w razie zmiany w składnikach wynagrodzenia innych niż stałe miesięczne lub zmiany wysokości takich składników w okresie, z którego ustalamy podstawę wymiaru, wprowadzonych przed rozpoczęciem przez pracownika urlopu wypoczynkowego (przed miesiącem wypłaty nagrody) lub w miesiącu wykorzystywania tego urlopu (w miesiącu wypłaty nagrody), podstawę wymiaru musimy ustalić na nowo z uwzględnieniem tych modyfikacji.

Zatem, skoro od 1 marca nie ma już ani dodatku, ani premii miesięcznej, to nie można ich uwzględnić w podstawie wymiaru nagrody. Natomiast pierwszą premię kwartalną pracownicy dostaną dopiero w kwietniu. Wychodzi więc na to, że za podstawę nagrody posłużyłoby jedynie wynagrodzenie zasadnicze – 2850 zł. Druga opcja jest zatem niekorzystna dla pracownicy, bo daje jej niższą wysokość nagrody – tylko 2137,50 zł (2850 zł x 75 proc.).

Pracownicy przysługuje więc nagroda obliczona z wynagrodzenia przysługującego z miesiąca nabycia prawa do niej, czyli z lutego.

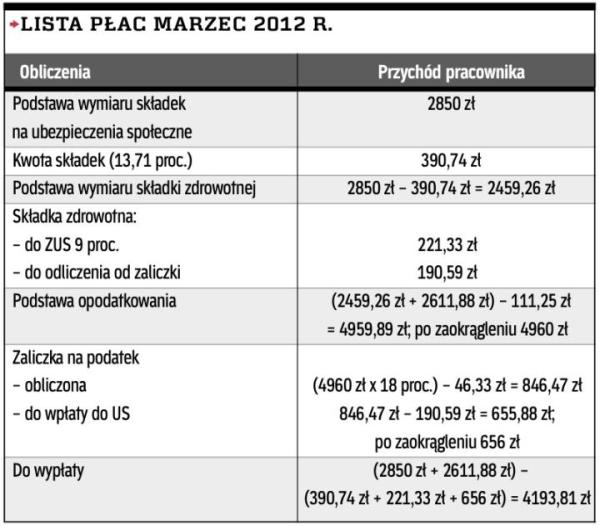

Składki i podatek

Nagrody jubileuszowe, które według zasad określających warunki ich przyznawania przysługują pracownikowi nie częściej niż co pięć lat, są wyłączone z podstawy wymiaru składek na ZUS (§ 2 ust. 1 pkt 1 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe; DzU nr 161, poz. 1106 ze zm.).

Nie podlegają więc oskładkowaniu. Od jubileuszówki trzeba natomiast zapłacić podatek dochodowy, bo tu nie ma zwolnienia.

Rozliczenie przychodu pracownika za marzec z założeniem, że w tym miesiącu otrzyma pensję 2850 zł oraz nagrodę 2611,88 zł (podstawowe koszty uzysku, złożony PIT-2), powinno wyglądać następująco.