Ostrzeżenie to dotyczy zwłaszcza takiej sytuacji, w której polscy podatnicy (osoby fizyczne lub prawne), prowadzący działalność gospodarczą w Polsce i osiągający dochody z terytorium Polski, są kuszeni propozycjami oszczędności podatkowych polegającymi na tzw. "przeniesieniu działalności do innego kraju". W tym celu rejestrowane są spółki na terytorium kraju obcego, które nie prowadzą tam rzeczywistych operacji gospodarczych (tzw. "conduit company", "letterbox company"), w których polski podatnik nabywa udziały i poprzez które ma być kontynuowana jego działalność w Polsce, przy czym dochody mają w założeniu podlegać opodatkowaniu wyłącznie na terytorium tego kraju obcego. W tym celu używane są zarówno spółki z siedzibą w rajach podatkowych, jak też podmioty z terytorium UE (np. Czechy, Luksemburg, Wielka Brytania, Słowacja, Cypr, Malta, Holandia, Szwecja) oraz innych krajów europejskich np. Szwajcarii.

Innym wariantem tej optymalizacji jest rejestrowanie spółki na terytorium kraju sąsiedniego w celu nabywania samochodów luksusowych lub sportowych. Samochody te, wyposażone w zagraniczne tablice rejestracyjne, są następnie udostępniane do wyłącznego korzystania w Polsce przez osoby fizyczne, stale przebywające w Polsce (np. na terenie jednego województwa) i będące udziałowcami tych spółek.

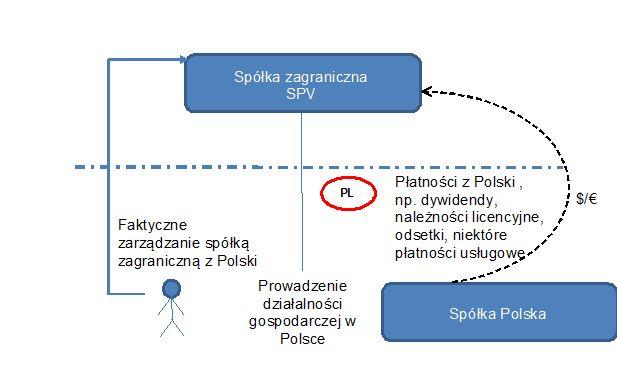

Wydane dziś ostrzeżenie ma zastosowanie również do wielu innych podobnych sytuacji, w których zagraniczne spółki kapitałowe są faktycznie zarządzane z terytorium Polski, a ich rejestracja za granicą służy jedynie stworzeniu pozoru, że działalność prowadzona za ich pośrednictwem nie podlega opodatkowaniu w Polsce. W szczególności dotyczy to transakcji zbycia udziałów/akcji, emisji instrumentów dłużnych, wypłat dywidend, odsetek i należności licencyjnych, a także transakcji handlowych.

Ministerstwo Finansów ostrzega, że tego rodzaju operacje mogą być uznane za agresywną optymalizację podatkową i nie prowadzą do skutecznego wyłączenia opodatkowania w Polsce. Zapobieżenie unikaniu opodatkowania w Polsce może być w takich wypadkach zrealizowane przez władze skarbowe z wykorzystaniem klauzuli obejścia prawa podatkowego lub też poprzez ustalenie miejsca zarządu podmiotu zagranicznego – także w okresie sprzed wejścia w życie przepisów tej klauzuli.

I tak trzeba płacić w Polsce

- Podatnicy podatku dochodowego od osób prawnych, którzy mają siedzibę lub zarząd na terytorium Polski, podlegają obowiązkowi podatkowemu od wszystkich swoich dochodów, bez względu na miejsce ich osiągania - przypomina MF. To tzw. nieograniczony obowiązek podatkowy.

Wystarczające jest spełnienie tylko jednego z dwóch warunków. Jeżeli więc spółka formalnie zarejestrowana jest za granicą, natomiast w rzeczywistości posiada zarząd w Polsce, to i tak podlega w Polsce opodatkowaniu od całości jej dochodów, niezależnie od tego, w jakim kraju zostały one uzyskane. Tak więc przedstawione przez MF schematy optymalizacji podatkowych są w świetle polskich przepisów podatkowych nieskuteczne i mogą skutkować powstaniem zaległości podatkowych w Polsce - ostrzega ministerstwo finansów.

Wskazuje, że warunek posiadania zarządu, o którym mowa w art. 3 ust. 1 updop, należy odczytywać w nie tylko w znaczeniu formalnym (tj. siedziby organu zarządzającego) ale także w znaczeniu sprawowania na terytorium Polski zespołu czynności, które funkcjonalnie składają się na całokształt procesu zarządzania jego działalnością i majątkiem.

Jak fiskus ustali miejsca zarządu

Ministerstwo Finansów wyjaśnia, że ustalenie miejsca wykonywania zarządu nie ma charakteru wyłącznie formalnego.

- Ocena dla potrzeb ustalania miejsca zarządu takiego podmiotu nie powinna zawężać się do stwierdzenia, że np. dokument lub uchwała organu zarządzającego, został podpisany poza terytorium Polski. Dokument oznaczony jako podpisany w państwie obcym może podlegać ocenie, czy rzeczywiście okoliczności dotyczące wytworzenia tego dokumentu wskazują na proces podejmowania decyzji za granicą - stwierdza MF.

Sprawdzając ten proces decyzyjny, fiskus weźmie pod uwagę służbową korespondencję e-mailową, miejsca spotkań z pracownikami, zleceniobiorcami, doradcami, odbiorcami lub dostawcami, dowody przebywania w innym państwie, takie jak koszty związane z przejazdami lub przelotami, wynajmem mieszkania lub posiadanie mieszkania za granicą przez członka organu zarządzającego.

- Pod uwagę muszą być brane zarówno istotne decyzje podejmowane przez organ zarządczy jak i codzienne, bieżące decyzje dotyczące podmiotu zarządzanego. Na przykład: gdzie odbywa się zlecanie zadań i wydawanie poleceń pracownikom spółki oraz gdzie odbywa się składanie zamówień jej zleceniobiorcom, gdzie znajdują się pracownicy i zleceniobiorcy - wskazuje MF.

Istotne może być także miejsce wykonywania czynności zarządczych członka organu zarządzającego, na przykład czy członek organu zarządzającego dysponuje za granicą stałym biurem lub innym miejscem dla wykonywania czynności, personelem obsługującym, czy miejsce to jest jedynie adresem formalnym wykorzystywanym równolegle przez wiele niepowiązanych ze sobą podmiotów, czy członek organu zarządzającego zazwyczaj przebywa w tym miejscu w godzinach pracy.

A co w sytuacji, gdy decyzje gospodarcze podejmowane są za pomocą środków komunikacji elektronicznej? Fiskus zdaje sobie sprawę, że jest to możliwe, bo miejsce zarządzania niekoniecznie musi mieć charakter stały, a decyzje mogą być podejmowane w różnych miejscach na świecie lub nawet w trakcie podróży.

- Jednakże dla ustalenia, gdzie istotnie podejmowane są te decyzje liczy się także to, gdzie zostały faktycznie przygotowane przez fachowy personel i gdzie zostały zebrane i przetworzone dane lub dokonane analizy do podjęcia tych decyzji - wskazuje MF.

W każdym przypadku indywidualna ocena miejsca zarządu będzie należała do organów kontrolnych, które mogą dokonywać ustaleń z wykorzystaniem wszelkich dostępnych środków dowodowych.

Co wzbudzi wątpliwości skarbówki

Na podstawie znanych sobie stanów faktycznych Ministerstwo Finansów stwierdza, że zwłaszcza wystąpienie kilku z poniższych okoliczności może świadczyć o braku miejsca zarządu spółki zagranicznej [SPV] w państwie jej formalnej siedziby:

- członkami zarządu (dyrektorami) SPV są osoby fizyczne/inne podmioty pełniące te funkcje w sposób usługowy, również równolegle dla innych klientów, niemające doświadczenia zawodowego w zakresie branży/biznesu formalnie prowadzonego przez SPV, zwykle będące rezydentami państwa siedziby SPV (tzw. nominee directors; usługa standardowo zapewniania przez kancelarię prawną lub księgową lub innych podmiot zakładający/dostarczający SPV);

- członkowie zarządu SPV są jednocześnie członkami zarządu w polskich spółkach/innych spółkach z grupy; członkowie zarządu SPV przebywają i wykonują swoje funkcje na terytorium Polski (co potwierdza np. ich rezydencja podatkowa/obywatelstwo);

- brak przypisania zakresu obowiązków/kompetencji poszczególnym członkom zarządu SPV; brak dokumentacji dotyczącej zadań wykonywanych przez członków zarządu SPV (w tym brak korespondencji dotyczącej prowadzenia jej spraw);

- brak lokalnych adresów e-mail/telefonów/wizytówek członków zarządu SPV;

- wizyty członków zarządu SPV w państwie siedziby spółki są czynnościami formalnymi polegają na podjęciu uchwały lub podpisaniu umowy, których treść została ustalona/wynegocjowana w Polsce; podpisywanie uchwał/umów/sprawozdań w posiedzeń SPV głównie przez pełnomocników (niezwiązanych z prowadzeniem spraw SPV – usługa w ramach wsparcia (tzw. „corporate services"), zapewniania zwykle przez kancelarię prawną/innych podmiot zakładający/dostarczający SPV);

- konto bankowe spółki zagranicznej, do którego dostęp jest w Polsce oraz operacje bankowe są zlecane w Polsce lub wręcz następuje pobieranie gotówki kartą „firmową" z bankomatów w Polsce;

- zatrudnienie w spółce jedynie (lub niemal jedynie) personelu administracyjnego (zwłaszcza, gdy jednocześnie świadczy on usługi na rzecz innych podmiotów, w tym w szczególności innych klientów kancelarii prawnej/innego podmiotu dostarczającego SPV);

- outsourcing przez SPV większości jej podstawowych funkcji (m.in. szerokie korzystanie przez SPV z tzw. usług określanych jako „domiciliation");

- korzystanie w szerokim zakresie z usług powierniczych (tzw. „fiduciary services"); konsultowanie decyzji dotyczących SPV głównie z polskimi doradcami (w tym doradcami podatkowymi); brak faktycznej możliwości prowadzenia spraw SPV w państwie jej siedziby (brak biura/dostępnej sali konferencyjnej);

- brak przechowywania w siedzibie SPV dokumentacji księgowej/korporacyjnej/prawnej.

Pod uwagę brane są również czynniki, np.:

- związane z zasadnością/celem założenia przez podatnika SPV (np. inicjatywa w tym zakresie wyszła od doradców prawnych lub podatkowych i założenie spółki nie miało uzasadnienia biznesowego);

- formą jej nabycia (np. korzystanie z gotowych spółek tzw. „shelf companies");

- zakresem działalności (np. przeprowadzenie przez SPV tylko jednej transakcji lub jednego typu transakcji, o której decyzja zapadła w Polsce).

Podejrzane rozliczenia lepiej skorygować przed kontrolą

Jeżeli więc SPV – formalnie zarejestrowana za granicą – w rzeczywistości posiada zarząd w Polsce, to zgodnie z przepisami podatkowymi podlega ona opodatkowaniu od całości jej dochodów w Polsce. Oznacza to, że zarząd spółki SPV ma obowiązek zapłaty podatku dochodowego, złożenia deklaracji rocznej i wpłacania zaliczek na podatek dochodowy w Polsce. Na SPV ciąży także obowiązek poboru podatku u źródła od należności wypłacanych przez nią do innych odbiorców według reguł nakładanych przez prawo polskie, a członkowie jej zarządu – także tzw. „nominee board members" zapewniani w ramach usług typu „corporate services" – podlegają odpowiedzialności podatkowej i karnoskarbowej według polskich przepisów.

Zasady te dotyczą nie tylko przyszłych rozliczeń SPV, ale obejmują również przeszłe okresy rozliczeniowe, w tym sprzed 15 lipca 2016 r., tj. sprzed wprowadzenia przepisów o klauzuli przeciwko unikaniu opodatkowania. Ministerstwo Finansów informuje, że skorygowanie rozliczeń podatkowych wraz z uiszczeniem zaległości podatkowej przed wszczęciem postępowania kontrolnego pozwala na uchronienie się przed tymi konsekwencjami.

Ministerstwo Finansów przestrzega przed próbami tworzenia sztucznej dokumentacji potwierdzającej procesy biznesowe lub decyzyjne w spółkach typu SPV opisanych w wydanym dziś ostrzeżeniu.