Podstawą do udzielania pomocy przedsiębiorcy, zamierzającemu realizować nową inwestycję, ma być decyzja o wsparciu. Szczegółowe kryteria dotyczące zasad wydawania decyzji, w tym wzór wniosku, wymagania dla przedsiębiorcy i kryteria ich weryfikacji, określa rozporządzenie wydane na podstawie nowej ustawy.

Czytaj także: Każda inwestycja może liczyć na wsparcie

Kto może prosić o wsparcie

Z wnioskiem o wydanie decyzji o wsparciu mogą wystąpić ci podatnicy, którzy planują realizację nowej inwestycji, rozumianej jako:

- inwestycja w rzeczowe aktywa trwałe lub wartości niematerialne i prawne, związane z założeniem nowego przedsiębiorstwa,

- zwiększenie zdolności produkcyjnej istniejącego przedsiębiorstwa,

- dywersyfikacja produkcji przedsiębiorstwa przez wprowadzenie produktów uprzednio nieprodukowanych w przedsiębiorstwie,

- zasadnicza zmiana dotycząca procesu produkcyjnego istniejącego przedsiębiorstwa.

Ponadto z przepisów wykonawczych wynika, że wsparcie może być udzielone przedsiębiorcy także w związku z zatrudnieniem nowych pracowników, których liczba jest oparta o iloczyn maksymalnej intensywności pomocy określonej dla danego obszaru i dwuletnich kosztów pracy nowozatrudnionych osób.

Uzyskanie decyzji o wsparciu w formie ulgi podatkowej poprzedzone jest weryfikacją spełnienia wymagań (kryteriów) ilościowych i jakościowych, które zostały zdefiniowane w przepisach wykonawczych – w Rozporządzeniu Rady Ministrów z 28 sierpnia 2018 r., w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji (DzU 2018 poz. 1713, dalej: Rozporządzenie).

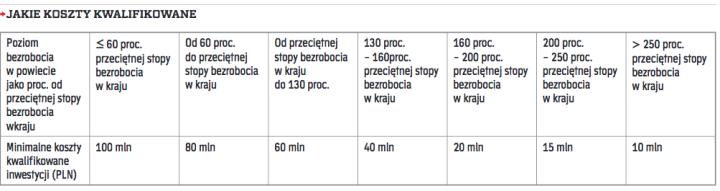

Zgodnie z Rozporządzeniem, przedsiębiorca ubiegający się o decyzję o wsparciu jest zobowiązany spełnić kryteria ilościowe, tj. minimalne koszty inwestycji, których wysokość uzależniona jest:

- od stopy bezrobocia w powiecie właściwym dla miejsca realizacji nowej inwestycji (w porównaniu do przeciętnej stopy bezrobocia w kraju),

- wielkości przedsiębiorstwa (mikro, małe, średnie czy duże przedsiębiorstwo),

- rodzaju inwestycji (w sektorze nowoczesnych usług dla biznesu lub prac badawczych i rozwojowych).

Ustawodawca, kierując się celem, jakim jest stymulacja wzrostu inwestycji podejmowanych przez mniejsze podmioty i w określonych sektorach, przyjął, iż warunki dotyczące kosztów kwalifikowanych inwestycji obniżać się będzie:

1) w przypadku inwestycji w zakresie nowoczesnych usług dla biznesu albo prac badawczych i rozwojowych (B+R) o 95 proc.;

2) dla mikroprzedsiębiorców o 98 proc.,

3) dla małych przedsiębiorców o 95 proc.,

4) dla średnich przedsiębiorców o 80 proc..

Przykład

Średni przedsiębiorca rozważa realizację nowej inwestycji w Warszawie bądź w Przemyślu. Przyjmując stopę bezrobocia w Warszawie - 1,8 proc. oraz w Przemyślu - 12 proc. oraz poziom przeciętnej stopy bezrobocie w kraju - 6,1 proc. (stan na koniec maja 2018 r.), minimalne koszty kwalifikowane inwestycji po stronie przedsiębiorcy będą wynosiły w Warszawie 20 mln, zaś w Przemyślu zaledwie 4 mln. Optymalnym zatem miejscem realizacji inwestycji będzie Przemyśl.

W przypadku, gdyby ten sam przedsiębiorca w ramach nowej inwestycji poniósł dodatkowo koszty kwalifikowane do prac badawczo-rozwojowych, wartość minimalnych kosztów inwestycyjnych wyniosłaby odpowiednio 5 mln w Warszawie, zaś w Przemyślu jedynie 1 mln.

Wniosek: ustawodawca przyjął zasadę, że im wyższa stopa bezrobocia w powiecie, tym niższa wymagana kwota inwestycji dla przedsiębiorcy. Ponadto można zauważyć, że wysoko cenione są inwestycje w zakresie nowoczesnych usług dla biznesu albo prac badawczo-rozwojowych, realizowane przez mniejsze podmioty, na terenie powiatów o wysokiej stopie bezrobocia.

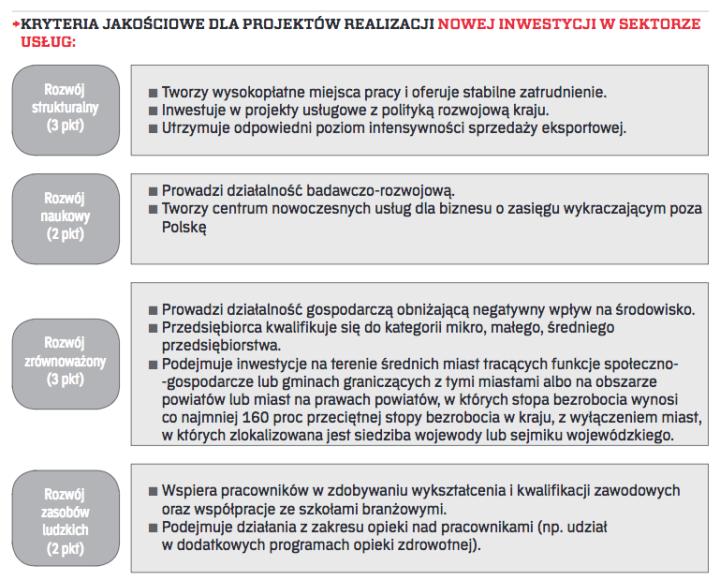

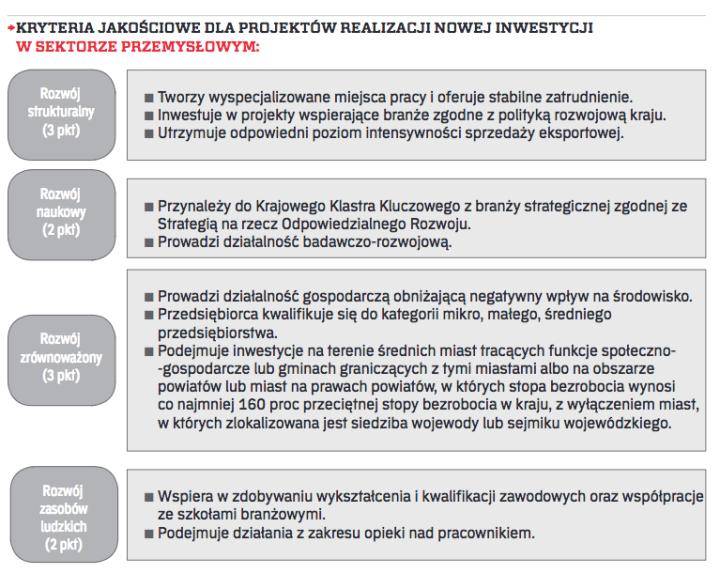

Niezależnie od spełnienia kryteriów ilościowych, przedsiębiorca ubiegający się o wsparcie na realizację nowej inwestycji zobowiązany jest spełnić również kryteria jakościowe, tj. warunki zgodności ze średniookresową strategią rozwoju, o której mowa w ustawie z dnia 6 grudnia 2006 r. o zasadach prowadzenia polityki rozwoju (DzU z 2017 r. poz. 1376 i 1475). Kryteria te są zróżnicowane w zależności od tego, czy inwestor zamierza inwestować w sektorze usług, czy też w sektorze przemysłowym.

Ubiegający się o wsparcie nie musi spełnić łącznie wszystkich ww. warunków. Liczba punktów kwalifikujących daną inwestycję do wsparcia to jedynie i aż 6 pkt. Jednocześnie wymagania kryterium jakościowego zmniejszają się wraz ze wzrostem intensywności pomocy publicznej dostępnej na terenie Polski oraz lokalizacji inwestycji.

Sposób weryfikacji spełnienia kryteriów jakościowych dla inwestycji w sektorze usług, jak i w przemysłowym, został wprost opisany w Rozporządzeniu. Należy podkreślić, że w momencie złożenia wniosku przedsiębiorca będzie zobowiązany do oświadczenia, iż spełnił określone kryterium jakościowe. Przykładowo, będzie zobligowany zapewnić w oświadczeniu, iż w danym roku podatkowym 1 proc. jego kosztów przeznaczonych będzie na działalność badawczo-rozwojową lub że będzie podejmować działania z zakresu opieki nad pracownikiem. Przedmiotowe oświadczenia dotyczące kryteriów jakościowych, do których spełnienia zobowiązał się przedsiębiorca, będą weryfikowane szczególnie w toku kontroli w okresie utrzymania inwestycji na podstawie dokumentów księgowych bądź kadrowych. Niezwykle zatem istotna jest wnikliwa analiza wskazanych kryteriów oraz sposobów weryfikacji ich realizacji w kontekście kontroli w zakresie spełniania przez przedsiębiorcę warunków określonych w decyzji o wsparciu. Brak bowiem realizacji określonego kryterium jakościowego, do którego spełniania zobowiązał się przedsiębiorca, może skutkować uchyleniem decyzji, a w konsekwencji koniecznością zwrotu otrzymanej pomocy publicznej.

Krzysztof Wiśniewski doradca podatkowy, dyrektor departamentu w Mariański Group Kancelarii Prawno-Podatkowej

Przyjęty w ustawie system wsparcia w postaci zwolnienia od podatku dochodowego będzie stanowić skuteczne narzędzie zachęcające przedsiębiorców do inwestowania na terenie całego kraju, w szczególności w regionach zmagających się z problemem bezrobocia oraz tracących funkcje społeczno-gospodarcze. Miejmy nadzieję, iż biurokracja przy składaniu wniosku o wsparcie oraz uzależnienie jego przyznania od częściowo uznaniowej decyzji urzędnika, nie zniweczy zachęt inwestycyjnych, które otrzymali przedsiębiorcy na gruncie nowej regulacji.