Przepisy ustawy o rachunkowości (dalej: uor), choć przewidują uproszczenia w wycenie wyrobów gotowych, nie są na tyle precyzyjne, aby na ich podstawie w prosty i dokładny sposób móc oszacować koszt wytworzenia. Zgodnie z art. 34 ust. 2 uor wyroby gotowe na dzień ich wytworzenia mogą zostać ujęte w księgach rachunkowych w cenach przyjętych do ewidencji, przy uwzględnieniu różnicy między nimi a cenami ich zakupu lub kosztem wytworzenia. Uproszczenie to polega na tym, że w ciągu roku wyroby są ewidencjonowane w cenach przyjętych w tym celu w jednostce. Są one ustalane np. na poziomie planowanego kosztu wytworzenia bądź ceny sprzedaży netto. Jednak na dzień bilansowy wartość wyrobów w cenach przyjętych do ewidencji doprowadza się do poziomu kosztów wytworzenia, które nie mogą być wyższe od cen sprzedaży netto. Stałe ceny ewidencyjne powinny być poddawane weryfikacji, istnieje bowiem ryzyko, że niedokładnie oddają one wartość wyrobów.

Kwalifikacja kosztów wytworzenia

Ustawa wskazuje wydatki, które należy zaliczyć do kosztów wytworzenia wyrobu, oraz te które zdecydowanie do nich się nie kwalifikują. Koszty wytworzenia wyrobu gotowego możemy podzielić na bezpośrednie i pośrednie.

1.

Do pierwszej kategorii zaliczamy m.in. wartość materiałów zużytych bezpośrednio do produkcji, wartość materiałów pomocniczych wytworzenia produktu, wynagrodzenia pracowników produkcyjnych, zajmujących się danym wyrobem. Ustalenie kosztów bezpośrednich jest o tyle proste, że nie ma problemu z przypisaniem ich do konkretnego produktu.

2.

Kosztu pośredniego często nie da się w sposób oczywisty przypisać do konkretnego produktu. Dotyczy on bowiem często wielu z nich i wymaga wnikliwszej analizy i kalkulacji. Do kosztów pośrednich możemy zaliczyć np. koszt utrzymania magazynu, koszt wynagrodzeń pracowników biorących udział w procesie produkcji kilku rodzajów produktów, zakup materiałów pośrednich.

Warto podkreślić, jakich kosztów nie należy w ogóle zaliczać do kosztów wytworzenia wyrobu. Są to przede wszystkim:

- koszty związanie z niedostatecznym wykorzystaniem zdolności produkcyjnych oraz strat produkcyjnych,

- koszty ogólnego zarządu,

- koszty magazynowania niezwiązane z procesem produkcji,

- koszty sprzedaży.

Wpływają one na wynik okresu, w którym zostały poniesione.

Odchylenia od cen ewidencyjnych

Stosując stałe ceny ewidencyjne i decydując się na uproszczone rozwiązanie, przedsiębiorca musi uwzględniać różnice między ceną stosowaną w ewidencji a rzeczywistym kosztem wytworzenia wyrobów, czyli odchylenia od cen ewidencyjnych wyrobów. Odchylenia od cen ewidencyjnych wyrobów gotowych ustala się w momencie przyjęcia ich z produkcji. Jeśli cena ewidencyjna jest niższa od rzeczywistego kosztu wytworzenia, to występują odchylenia debetowe, które wpływają na zwiększenie wartości wyrobów gotowych. W sytuacji odwrotnej, gdy cena ewidencyjna jest wyższa od rzeczywistego kosztu wytworzenia, mamy do czynienia z odchyleniami kredytowymi, zmniejszającymi wartość wyrobów gotowych.

Na koniec roku jednostka jest zobligowana do ostatecznej weryfikacji cen oraz wykazania wartości końcowej zapasów w rzeczywistych cenach nabycia lub kosztach wytworzenia.

W ciągu roku, rozliczając odchylenia od cen ewidencyjnych przypadające na wyroby sprzedane i pozostające na magazynie, można posiłkować się wskaźnikiem odchyleń przeciętnych (Wop), który oblicza się według poniższego wzoru:

Wop = (O x 100): (Rk + S+Rw)

gdzie:

Wop – wskaźnik odchyleń przeciętnych,

O – odchylenia od cen ewidencyjnych za dany okres sprawozdawczy, łącznie ze stanem tych odchyleń na początek tego okresu, podlegające rozliczeniu,

Rk – wartość zapasów w cenach ewidencyjnych ustalona na koniec okresu sprawozdawczego,

S – rozchód towarów lub materiałów ustalony w cenach ewidencyjnych za okres sprawozdawczy,

Rw – rozchód produktów z tytułu dostaw wewnętrznych do własnych placówek handlowych.

Kwotę odchyleń przypadającą na sprzedaną część produktów w okresie liczy się, mnożąc wskaźnik odchyleń i wartość sprzedanych produktów w okresie (w cenach ewidencyjnych) oraz dzieląc tak ustaloną wartość przez 100. Pozostała część odchyleń to ich wartość przypadająca na zapasy pozostałe w magazynie.

Wyjście awaryjne

Ustawa o rachunkowości przewiduje wyjście z sytuacji, w której przedsiębiorca nie jest w stanie ustalić kosztu wytworzenia produktu. Wyceniając wyrób gotowy, należy odnieść się do ceny sprzedaży netto takiego samego lub podobnego produktu, pomniejszonej o przeciętnie osiągany przy sprzedaży produktów zysk brutto. Przepis ten jest szczególnie popularny w odniesieniu do wyrobów wytwarzanych na własne potrzeby przedsiębiorstwa, dla których nie ma potrzeby ustalania cen sprzedaży. Nie zaleca się jednak jego nadużywania oraz stosowania do wyceny wyrobów będących głównym przedmiotem działalności jednostki, które muszą mieć ustaloną własną cenę sprzedaży. Jeśli jednostka, która nie ustala kosztu wytworzenia, stosuje do wyceny wyrobów gotowych cenę sprzedaży netto, tę właśnie cenę, a nie cenę sprzedaży takiego samego lub podobnego produktu, powinna traktować jako podstawę wyliczeń.

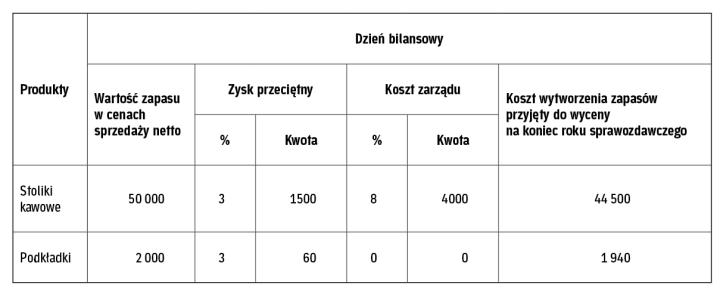

Przykład

Przedsiębiorstwo zajmuje się produkcją nowoczesnych stolików kawowych, których koszt wytworzenia nie jest ustalany jednostkowo, ale dla wszystkich produktów. Koszt sprzedaży jest przypisany do poszczególnych produktów. Dodatkowo, na własne potrzeby przedsiębiorstwa, produkowane są w niewielkiej liczbie podkładki, dla których ceny ustalane są na podstawie podobnych artykułów w firmach konkurencyjnych.

W okresie sprawozdawczym spółka wyprodukowała stoliki o wartości w cenach sprzedaży netto 100 000 zł. W dniu bilansowym zostały na stanie produkty o wartości 50 000 zł, co oznacza, że sprzedano produkty o wartości 50 000 zł.

Produkcja podkładek kształtowała się na poziomie 10 000 zł (wartość w cenach sprzedaży netto), w dniu bilansowym pozostały produkty o wartości 2000 zł.

Wskaźnik zysku ze sprzedaży produktów wyniósł 3 proc., a koszty zarządu 8 proc. wartości sprzedaży (liczonej w cenach sprzedaży netto). Wycena zapasów wyrobów gotowych na dzień bilansowy, przy braku możliwości ustalenia poszczególnych kosztów wytworzenia, została przeprowadzona w następujący sposób >> patrz załączona tabela.

Magdalena Ciałkowska, ekspert ds. zarządzania zasobami ludzkimi i administracji kadrowo-płacowej w dziale usług księgowych BDO

{kind=link}