W spółkach osobowych, zarówno prawa cywilnego (spółka cywilna), jak i prawa handlowego (spółki: jawna, partnerska, komandytowa, komandytowo-akcyjna) ustawowo uregulowana została kwestia podziału i wypłaty wygenerowanego w danym roku obrotowym zysku. W spółkach osobowych: cywilnej, jawnej, partnerskiej i komandytowej podziałowi podlega wynik finansowy brutto. Tego typu podmioty nie są bowiem zobowiązane do rozliczania się z podatku dochodowego – obowiązek ten ciąży na ich wspólnikach. Wyjątkiem jest spółka komandytowo-akcyjna, będąca podatnikiem podatku dochodowego od osób prawnych. Tego rodzaju spółka dokonuje podziału wyniku finansowego netto. Ponadto, identycznie jak spółki kapitałowe-osoby prawne (spółka z o.o., spółka akcyjna), ma ona obowiązek ustalania – stosownie do regulacji ustawy o podatku dochodowym od osób prawnych – wysokości osiągniętego dochodu lub poniesionej straty, wpłaty – w terminie do 20. dnia każdego miesiąca za miesiąc poprzedni – zaliczek na podatek dochodowy oraz składania – w terminie do końca trzeciego miesiąca następnego roku – zeznania na formularzu CIT-8.

Czytaj także: Spółki osobowe: zasady uczestniczenia wspólników w zyskach i stratach

1. Spółka cywilna

W spółce cywilnej każdy wspólnik jest uprawniony do równego udziału w zyskach (i w tym samym stosunku uczestniczy w stratach), bez względu na rodzaj i wartość wkładu. Umowa spółki może w inny sposób określać stosunek udziału wspólników w zyskach i stratach. Może nawet zwolnić niektórych wspólników od udziału w stratach, nie może jednak wyłączyć wspólnika od udziału w zyskach. Ustalony w umowie stosunek udziału wspólnika w zyskach odnosi się w razie wątpliwości także do jego udziału w stratach (art. 867 kodeksu cywilnego; dalej: k.c.). Wspólnik może żądać podziału i wypłaty zysków dopiero po rozwiązaniu spółki. Jednak gdy spółka została zawarta na czas dłuższy, wspólnicy mogą żądać podziału i wypłaty zysków z końcem każdego roku obrachunkowego.

2. Spółka jawna i partnerska

W spółkach: jawnej i partnerskiej (w stosunku do której zastosowanie znajdują odpowiednio przepisy o spółce jawnej) poszczególni wspólnicy posiadają prawo do równego udziału w zyskach i uczestniczą w stratach w tym samym stosunku, bez względu na rodzaj i wartość wkładu. Określony w umowie spółki udział wspólnika w zysku odnosi się, w razie wątpliwości, także do jego udziału w stratach. Umowa spółki może zwolnić wspólnika od udziału w stratach. Wspólnik może żądać podziału i wypłaty całości zysku z końcem każdego roku obrotowego. Jeżeli wskutek poniesionej przez spółkę straty udział kapitałowy wspólnika został uszczuplony, zysk przeznacza się w pierwszej kolejności na uzupełnienie jego udziału (art. 51–52 oraz art. 89 kodeksu spółek handlowych; dalej: k.s.h.).

3. Spółka komandytowa

W spółce komandytowej komandytariusz (wspólnik, którego odpowiedzialność wobec wierzycieli ograniczona jest do wysokości sumy komandytowej) – co do zasady – uczestniczy w zysku spółki proporcjonalnie do swojego wkładu rzeczywiście wniesionego do spółki. Zysk przypadający komandytariuszowi za dany rok obrotowy jest przeznaczany w pierwszej kolejności na uzupełnienie jego wkładu faktycznie wniesionego do wartości umówionego wkładu. W razie wątpliwości komandytariusz uczestniczy w stracie jedynie do wartości umówionego wkładu (art. 123 k.s.h.). Z kolei, w zakresie udziału komplementariusza (wspólnik, który wobec wierzycieli za zobowiązania spółki odpowiada bez ograniczenia) w zysku i stratach spółki zastosowanie mają odpowiednie przepisy dotyczące spółki jawnej (art. 51–52 w zw. z art. 103 § 1 k.s.h.). I tak, każdemu komplementariuszowi przysługuje prawo do równego udziału w zyskach. Uczestniczy on w stratach w tym samym stosunku, bez względu na rodzaj i wartość wkładu. Określony w umowie spółki udział komplementariusza w zysku odnosi się, w razie wątpliwości, także do jego udziału w stratach (jednak umowa spółki może zwolnić go od udziału w stratach). Komplementariusz może żądać podziału i wypłaty całości zysku z końcem każdego roku obrotowego. Jeżeli wskutek poniesionej przez spółkę straty udział kapitałowy komplementariusza został uszczuplony, zysk przeznacza się w pierwszej kolejności na uzupełnienie jego udziału.

W przypadku spółki komandytowo-akcyjnej, komplementariusz i akcjonariusz uczestniczą w zysku spółki – o ile statut nie stanowi inaczej – proporcjonalnie do swoich wkładów wniesionych do spółki (art. 147 § 1 k.s.h.). Uchwały walnego zgromadzenia w sprawach podziału zysku za rok obrotowy w części przypadającej komplementariuszom wymagają, pod rygorem nieważności, zgody większości komplementariuszy, natomiast w części przypadającej akcjonariuszom – wszystkich komplementariuszy. Poza tym, komplementariuszowi niepozbawionemu prawa prowadzenia spraw spółki, który pobiera wynagrodzenie z tytułu reprezentacji spółki oraz prowadzenia jej spraw, nie przysługuje udział w zysku spółki w części odpowiadającej wkładowi jego pracy do spółki.

Zapisy w księgach

Jeśli spółka osobowa nie poniesie w danym roku obrotowym straty bilansowej (>patrz ramka), a wygenerowanego zysku nie przeznaczy np. na:

- pokrycie straty poniesionej w latach poprzednich (Wn „Rozliczenie wyniku finansowego", Ma „Rozliczenie wyniku finansowego" (strata bilansowa za poprzednie lata),

- podwyższenie kapitału podstawowego (Wn „Rozliczenie wyniku finansowego", Ma „Kapitał podstawowy" (kapitał wspólników),

- utworzenie/powiększenie kapitału zapasowego (rezerwowego) (Wn „Rozliczenie wyniku finansowego", Ma „Pozostałe kapitały własne" (kapitał zapasowy, kapitał rezerwowy),

- zwiększenie zakładowego funduszu świadczeń socjalnych (Wn „Rozliczenie wyniku finansowego", Ma „Fundusze specjalne" (zakładowy fundusz świadczeń socjalnych),

- wypłatę nagród dla pracowników (Wn „Rozliczenie wyniku finansowego", Ma „Rozrachunki z pracownikami" (rozrachunki z tytułu wynagrodzeń),

– zysk ten może być przeznaczony na wypłaty na rzecz wspólników. Wówczas, operacje gospodarcze związane z tym zdarzeniem wymagają następującego ujęcia w księgach rachunkowych spółki osobowej (roku obrotowego następującego po roku, za który sporządzono sprawozdanie finansowe):

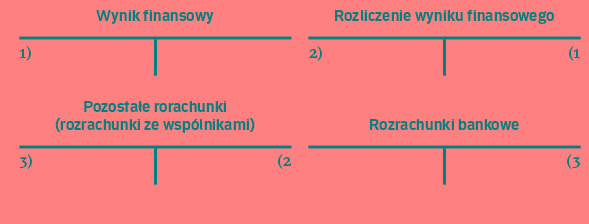

1. Przeksięgowanie zysku bilansowego w celu jego podziału (w dacie zatwierdzenia sprawozdania finansowego)

Wn „Wynik finansowy"

Ma „Rozliczenie wyniku finansowego"

2. Przeznaczenie zysku bilansowego do wypłaty na rzecz wspólników (w dacie podjęcia uchwały o sposobie podziału zysku, wykazanego w zatwierdzonym sprawozdaniu finansowym)

Wn „Rozliczenie wyniku finansowego"

Ma „Pozostałe rozrachunki" (rozrachunki ze wspólnikami)

3. Wypłata udziału w zysku bilansowym poszczególnym wspólnikom

Wn „Pozostałe rozrachunki" (rozrachunki ze wspólnikami)

Ma „Rachunki bankowe"

Stratę pokryją przyszłe zyski bądź dopłaty wspólników

Pokrycie straty w spółce osobowej może nastąpić:

- niepodzielonym zyskiem z lat ubiegłych:

Wn „Rozliczenie wyniku finansowego" (niepodzielony zysk z lat ubiegłych),

Ma „Rozliczenie wyniku finansowego";

- zyskiem lat przyszłych:

Wn „Rozliczenie wyniku finansowego" (zysk lat następnych),

Ma „Rozliczenie wyniku finansowego";

- wpłatami gotówkowymi wspólników spółki

Wn „Pozostałe rozrachunki",

Ma „Rozliczenie wyniku finansowego"

oraz równolegle

Wn „Rachunki bankowe",

Ma „Pozostałe rozrachunki";

- kapitałem podstawowym

Wn „Kapitał podstawowy" (kapitał wspólników – spółki: cywilna, jawna, partnerska, komandytowa; kapitał zakładowy – spółka komandytowo-akcyjna; w tym drugim przypadku wartość kapitału – po jego obniżeniu – nie może spaść poniżej 50 tys. zł),

Ma „Rozliczenie wyniku finansowego";

- kapitałem zapasowym/rezerwowym

Wn „Pozostałe kapitały własne" (kapitał zapasowy, kapitał rezerwowy),

Ma „Rozliczenie wyniku finansowego".

Organem zatwierdzającym roczne sprawozdanie finansowe i podejmującym uchwałę o podziale wygenerowanego w danym roku obrotowym zysku są wspólnicy (w przypadku spółek: cywilnej, jawnej, partnerskiej i komandytowej) lub zwyczajne walne zgromadzenie (w przypadku spółki komandytowo-akcyjnej).

Z wyniku na jego rozliczenie

Zysk bilansowy spółki pozostaje do chwili zatwierdzenia rocznego sprawozdania finansowego na koncie „Wynik finansowy". Saldo kredytowe tego konta przenoszone jest na konto „Rozliczenie wyniku finansowego" w momencie zatwierdzenia sprawozdania finansowego. Natomiast rozliczenie konta „Rozliczenie wyniku finansowego" ma miejsce dopiero po powzięciu uchwały o podziale zysku (do tego czasu, wynik finansowy za poprzedni rok obrotowy widnieje na tym koncie jako „Niepodzielony zysk z lat ubiegłych", natomiast w pasywach bilansu figuruje w kapitale własnym jako „Zysk z lat ubiegłych").

Zaliczka na przyszłe profity

W spółkach osobowych mogą być wypłacane wspólnikom w ciągu roku obrotowego zaliczki na poczet przyszłego zysku. Zmniejszają one kwotę do wypłaty, przypadającą po zatwierdzeniu sprawozdania finansowego za ten rok (pod warunkiem, że spółka osiągnęła zysk bilansowy) >patrz tabela.

Prezentacja w bilansie

Pobrane przez wspólników w ciągu roku obrotowego zaliczki na poczet zysku (podobnie jak np.: wydatki na cele prywatne wspólników czy uregulowane w ich imieniu zaliczki na podatek dochodowy, składki ZUS, o ile nie obciążyły one kosztów działalności spółki) traktowane są na dzień bilansowy jako rozrachunki o charakterze trwałym i rozliczane – jeżeli nie zostaną zwrócone przez wspólników – z kapitałem podstawowym spółki (kapitałem wspólników). Korygują one wartość tego kapitału. Zmiany o charakterze trwałym należy odróżnić od zmian przejściowych, podlegających w najbliższym okresie rozliczeniu (będących konsekwencją realizowanych przez wspólników na co dzień obrotów gotówkowych dotyczących transakcji z kontrahentami-dostawcami i odbiorcami oraz bieżących wydatków ponoszonych w związku z funkcjonowaniem firmy, np. w zakresie rozliczeń delegacji służbowych wspólników). Saldo (debetowe lub kredytowe) rozrachunków przejściowych na koncie „Pozostałe rozrachunki" (rozrachunki ze wspólnikami) pozostaje na dzień bilansowy na tym koncie (nie podlega przerachowaniu). W bilansie ujmowane jest po stronie aktywów (aktywa obrotowe) lub pasywów (zobowiązania i rezerwy na zobowiązania), jako „Inne należności (zobowiązania) krótkoterminowe".

Gdy wypłacone w ciągu roku obrotowego zaliczki na poczet zysku przewyższają wygenerowany przez spółkę osobową zysk (lub pogłębiają poniesioną przez nią stratę), wówczas nadwyżkę zaliczek ponad wartość osiągniętego zysku (lub całą ich wartość, w przypadku wykazania straty) należy – na dzień bilansowy – ująć w aktywach bilansu pod pozycją „Należne wpłaty na kapitał podstawowy". Natomiast pozostające na koniec danego roku obrotowego saldo debetowe konta „Pozostałe rozrachunki" (rozrachunki ze wspólnikami), do kwoty wypracowanego zysku, przysługującego poszczególnym wspólnikom, prezentowane jest w pasywach bilansu pod pozycją kapitału własnego: „Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)". ?