- W księgach spółki z o.o. figuruje niezapłacona przez kontrahenta należność. Wynika ona z faktury, wystawionej przez nas na początku 2012 r. za wykonaną na rzecz kontrahenta usługę. Ponieważ klient kwestionował fakturę i nie zapłacił jej, na koniec roku utworzono odpis aktualizujący, dotyczący tej należności (rok obrachunkowy jest w spółce zgodny z kalendarzowym). Planujemy skorzystać z ulgi na złe długi. Jak zaewidencjonować odzyskany w ten sposób VAT? Czy utworzenie wcześniej odpisu aktualizującego ma wpływ na tę ewidencję? Co zrobić, gdyby zaległa faktura została jednak w przyszłości zapłacona? –

pyta czytelnik.

Jeżeli faktura została wystawiona na początku 2012 r., to najprawdopodobniej będą miały zastosowanie przepisy dotyczące ulgi na złe długi, obowiązujące do końca 2012 r. Przepisy o VAT (art. 89a ust. 1 ustawy o VAT) w brzmieniu obowiązującym w tym czasie, pozwalały na skorygowanie podatku należnego z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona i spełnione zostały pozostałe warunki z art. 89a ust. 2–6 ustawy o VAT. Uprawdopodobnienie nieściągalności miało miejsce w przypadku, gdy wierzytelność nie została uregulowana w ciągu 180 dni od upływu terminu jej płatności określonego w umowie lub na fakturze.

Od 1 stycznia 2013 r. nieściągalność wierzytelności uważa się za uprawdopodobnioną, jeżeli wierzytelność nie została uregulowana lub zbyta w jakiejkolwiek formie w ciągu 150 dni od dnia upływu terminu jej płatności, określonego w umowie lub na fakturze.

W jaki sposób należy zatem liczyć termin, w jakim można dokonać korekty podatku należnego, w przypadku faktur wystawionych przed zmianą przepisów, i od daty ich wystawienia nie upłynęły jeszcze dwa lata, licząc od końca roku, w którym zostały wystawione?

Jeżeli od terminu płatności, określonego na fakturze, 150 dni mija 1 stycznia 2013 r., to zastosowanie będą miały nowe przepisy. Graniczną datą terminu płatności będzie zatem 4 sierpnia 2012 r., ponieważ 150 dzień od upływu tego terminu przypada 1 stycznia 2013 r.

Zgodnie z przepisami obowiązującymi do końca 2012 r. skorzystanie z ulgi na złe długi wymaga spełnienia łącznie następujących warunków:

1) dostawa towaru lub świadczenie usług jest dokonana na rzecz podatnika, o którym mowa w art. 15 ust. 1 ustawy o VAT, zarejestrowanego jako podatnik VAT czynny, niebędącego w trakcie postępowania upadłościowego lub w trakcie likwidacji,

2) wierzytelności zostały uprzednio wykazane w deklaracji jako obrót opodatkowany i podatek należny,

3) wierzyciel i dłużnik na dzień dokonania korekty, są podatnikami zarejestrowanymi jako podatnicy VAT czynni,

4) wierzytelności nie zostały zbyte,

5) od daty wystawienia faktury dokumentującej wierzytelność nie upłynęły dwa lata, licząc od końca roku, w którym została wystawiona,

6) wierzyciel zawiadomił dłużnika o zamiarze skorygowania podatku należnego ze względu na wystąpienie okoliczności, o których mowa w art. 89a ust. 1 ustawy o VAT, a dłużnik w ciągu 14 dni od dnia otrzymania zawiadomienia nie uregulował należności w jakiejkolwiek formie (art. 89a ust. 2 ustawy o VAT).

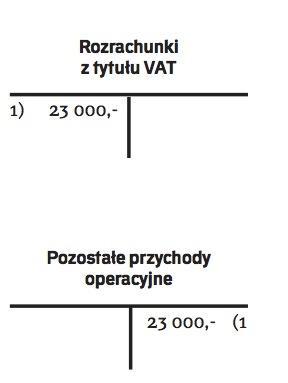

Utworzenie odpisu aktualizującego na zaległą należność nie ma wpływu na księgowanie ulgi na złe długi. Ewidencja w księgach będzie wymagała zmniejszenia kwoty podatku należnego, czyli w konsekwencji zmniejszenia zobowiązania z tytułu VAT bądź zwiększenia nadwyżki podatku naliczonego nad należnym. Zapis w księgach będzie przebiegał z zastosowaniem konta „Rozrachunki z tytułu VAT" (strona Wn) w korespondencji z kontem „Pozostałe przychody operacyjne" (strona Ma).

Przykład

W księgach spółki widnieje niezapłacona faktura, wystawiona 5 stycznia 2012 r. za wykonaną na rzecz kontrahenta usługę Termin zapłaty ustalono na 20 stycznia 2012 r. Wartość faktury to 100 000 zł netto, VAT: 23 000 zł, brutto 123 000 zł.

Mimo wezwań, dłużnik nie uregulował zapłaty do 18 lipca 2012 r. (180 dzień od upływu terminu zapłaty). Spółka postanowiła skorzystać z ulgi na złe długi, spełniając warunki z ustawy. Poinformowała dłużnika o zamiarze skorzystania z ulgi, wysyłając mu stosowne pismo 31 lipca 2012 r. Potwierdzenie odbioru zawiadomienia wpłynęło do spółki 7 sierpnia 2012 r. Dłużnik nie zapłacił kwoty z faktury w ciągu 14 dni od otrzymania zawiadomienia.

Spółka mogła skorygować VAT należny najwcześniej w rozliczeniu za okres, w którym minęło 14 dni na zapłatę faktury przez dłużnika po otrzymaniu przez niego zawiadomienia.

Ewidencja księgowa:

1. Ujęcie korekty VAT należnego – ulga na złe długi 23 000 zł Wn „Rozrachunki z tytułu VAT" Ma „Pozostałe przychody operacyjne"

Gdyby dłużnik spłacił w późniejszym okresie całość lub część zobowiązania, spółka musiałaby odpowiednio zwiększyć podatek należny w rozliczeniu za okres, w którym otrzymałaby zapłatę. Ewidencja tego zdarzenia w księgach powinna wyglądać następująco:

Wn „Pozostałe koszty operacyjne"

Ma „Rozrachunki z tytułu VAT".

Uregulowanie części lub całości zaległej faktury będzie wymagało także rozwiązania utworzonego wcześniej odpisu aktualizującego zapisem:

Wn „Odpisy aktualizujące należności"

Ma „Pozostałe przychody operacyjne".

W przykładzie spółka nie zwlekała z możliwością skorzystania z ulgi. Jeżeli pytająca spółka dopiero planuje odzyskanie podatku, to musi pamiętać, że może skorygować VAT należny najwcześniej w rozliczeniu za okres, w którym minęło 14 dni na zapłatę faktury przez dłużnika po otrzymaniu przez niego zawiadomienia. W tym czasie powinna też ująć ulgę w księgach.