Większość firm, których rok obrotowy pokrywa się z rokiem kalendarzowym, jest obecnie w trakcie procesu zamykania roku oraz sporządzania sprawozdania finansowego. Kompletne sprawozdanie finansowe zostanie podpisane przez kierownika jednostki i zatwierdzone przez zgromadzenie wspólników, akcjonariuszy lub inny organ do tego upoważniony, zgodnie z obowiązującymi przepisami.

Następnie – uzupełnione o niezbędne podpisy i zatwierdzone – sprawozdanie zostanie przekazane do archiwum. W tym momencie warto więc przypomnieć, jakie są okresy przechowywania nie tylko sprawozdań finansowych, ale wszystkich danych księgowych.

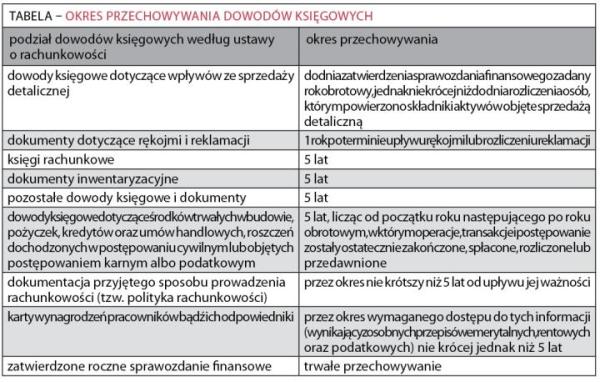

Ustawa o rachunkowości nakłada na spółki specyficzne wymagania, związane z przechowywaniem danych księgowych. W celu ustalenia, przez jaki okres należy przechowywać dany dowód księgowy, spółka musi określić, jakiego rodzaju jest to dokument.

Rodzaje dowodów księgowych oraz okresy ich przechowywania uporządkowane według czasu archiwizacji.

Należy przy tym pamiętać, że okres przechowywania podany w tabeli oblicza się od początku roku następującego po roku obrotowym, którego dane dowody księgowe dotyczą. Ustawa o rachunkowości określa poza tym minimalny czas przechowywania danych księgowych. Oznacza to, że dana jednostka może, ale nie musi, przechowywać dokumenty dłużej. Nie powinna natomiast wskazanego w przepisach okresu skracać.

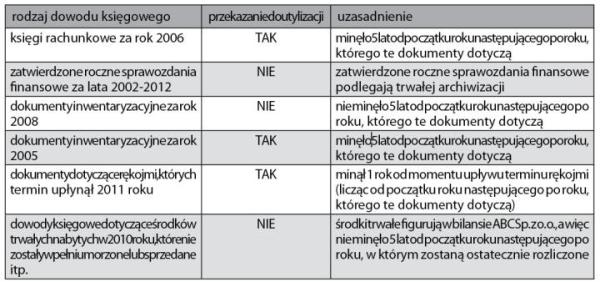

Przykład

W lutym 2013 roku ABC Sp. z o. o. przeprowadziła się ze swojej siedziby do nowego biura i przy tej okazji postanowiono uporządkować archiwum. ABC Sp. z o. o. rozważała m.in., czy może przekazać dowody księgowe opisane w tabeli do firmy zewnętrznej wyspecjalizowanej w utylizacji dokumentów.