- Pracownik doniósł zwolnienie lekarskie na cały luty (29 dni). Ma stawkę stałą miesięczną 3800 zł. Czy oprócz wynagrodzenia chorobowego trzeba wypłacić mu również pensję za przepracowaną część miesiąca? Choć pracownik nie przepracuje ani jednego dnia, pytamy ze względu na sposób liczenia częściowego wynagrodzenia, gdzie stawkę należy podzielić przez 30. Inny pracownik, którego zatrudniliśmy w równoważnym systemie pracy (przy dozorze urządzeń) od 15 lutego br., zgodnie z umową, otrzymywać będzie stałą miesięczną pensję w wysokości 4000 zł. W jego rozkładzie czasu pracy na luty ma rozpisaną pracę po 16 godzin (15, 17, 19, 21, 23, 25, 27 i 29 lutego, tj. 128 godzin). Jak obliczyć należne tym osobom wynagrodzenie za luty?

– pyta czytelnik.

U pierwszego pracownika nie ma podstaw do tego, aby wypłacić mu wynagrodzenie za jeden dzień, ponieważ go nie przepracował. Z kolei pensję drugiego zatrudnionego należy obliczyć, uwzględniając liczbę godzin brakujących mu do nominału na luty. Jednak obliczając wymiar nieprzepracowanych godzin, należy wziąć pod uwagę czas faktycznie przepracowany, a nie wynikający z kalendarza.

Ryczałt trudniej obliczyć

Wynagrodzenie przysługuje za pracę wykonaną. Za czas jej niewykonywania pracownik zachowuje do niego prawo tylko wówczas, gdy przepisy prawa pracy tak stanowią (art. 80 kodeksu pracy). Takim wyjątkiem jest niezdolność do pracy spowodowana chorobą, gdy za jej pierwsze 33 dni w roku zatrudniony otrzymuje wynagrodzenie chorobowe finansowane przez pracodawcę na podstawie art. 92 k.p. W przypadku pracownika, który ukończył 50 lat, wypłata ta przysługuje za pierwsze 14 dni niezdolności do pracy w roku.

Natomiast „normalne” wynagrodzenie należne jest za pracę. W przypadku wynagradzania pracownika w sposób uzależniony od ilości wykonanej pracy lub czasowo (prowizyjnie, akordowo, godzinowo) nie trzeba korzystać z żadnych szczególnych przepisów przy obliczaniu pensji za przepracowany okres miesiąca. Pracownik dostaje pieniądze za to, co faktycznie wykonał, lub za godziny robocze (stawka za godzinę pracy x liczba godzin pracy).

Najczęściej jednak pracodawcy określają wynagrodzenie ryczałtem, czyli według stawki miesięcznej w stałej wysokości. Tu już sięgamy do rozporządzenia ministra pracy i polityki socjalnej z 29 maja 1996 r. w sprawie sposobu ustalania wynagrodzenia w okresie niewykonywania pracy oraz wynagrodzenia stanowiącego podstawę obliczania odszkodowań, odpraw, dodatków wyrównawczych do wynagrodzenia oraz innych należności przewidzianych w kodeksie pracy (DzU nr 62, poz. 289 ze zm.).

Wskazuje ono sposoby obliczania takiego wynagrodzenia, w szczególności gdy:

• za część miesiąca pracownik otrzymał wynagrodzenie chorobowe lub zasiłek,

• przez część miesiąca był nieobecny w pracy z innych powodów lub gdy zatrudnienie nie obejmowało pełnego miesiąca (zakończenie/rozpoczęcie pracy w trakcie miesiąca).

Sztywny podzielnik

Gdy zarobki pracownika to stała miesięczna stawka, a przez część miesiąca był chory i otrzymał wynagrodzenie chorobowe lub zasiłek z ubezpieczenia społecznego, to aby obliczyć należną mu pensję, trzeba:

• miesięczną stawkę wynagrodzenia podzielić przez 30,

• otrzymaną kwotę pomnożyć przez liczbę dni wskazanych w zwolnieniu lekarskim,

• o tak obliczoną kwotę pomniejszyć pensję przysługującą za cały miesiąc.

Tak wynika z § 11 rozporządzenia. Przepis ten wskazuje więc na stały dzielnik, który wynosi 30. Ustawodawca nie wziął pod uwagę, że kalendarzowe miesiące różnią się liczbą dni. Większość miesięcy w roku ma ich 31, do tego dochodzi krótszy luty. Z tego powodu zachodzą sytuacje, w których sztywny dzielnik nie zdaje egzaminu. Dochodziłoby bowiem do pogwałcenia zasady wynikającej z art. 80 k.p. Pracownik, który przechorował cały luty, dostałby wynagrodzenie, mimo że nie był w pracy ani jednego dnia.

Z kolei ten, który w miesiącu z 31 dniami pracował jeden dzień, nic by nie otrzymał. Główny Inspektorat Pracy każe w takich przypadkach dostosować wyliczenia do faktycznie przepracowanych godzin, tzn. podzielić stawkę miesięcznego wynagrodzenia przez liczbę godzin pracy przypadających do przepracowania w danym miesiącu (nominał), a następnie pomnożyć uzyskany wynik przez liczbę godzin przepracowanych w miesiącu.

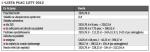

Wracając do pytania czytelnika – za luty pracownikowi nie przysługuje żadne wynagrodzenie oprócz chorobowego z art. 92 k.p. za 29 dni. Nie przepracował on bowiem ani jednej godziny z nominału. Za ten miesiąc otrzyma zatem:

3800 zł – (3800 zł x 13,71 proc.) = 3279,02 zł – podstawa do naliczenia wynagrodzenia chorobowego

(3279,02 zł : 30) x 80 proc. = 87,44 zł – stawka dzienna chorobówki

87,44 zł x 29 dni = 2535,76 zł – wynagrodzenie chorobowe za cały miesiąc zwolnienia.

Rozliczenie wynagrodzenia chorobowego za luty (podstawowe koszty uzyskania przychodów, złożony PIT-2) >> patrz lista płac 1.

Etat lub system zmieni rachunki

Problematyczne może być również ustalenie wynagrodzenia za część miesiąca dla pracownika, który został przyjęty do pracy w trakcie miesiąca – szczególnie u niepełnoetatowych bądź zatrudnionych w systemie czasu pracy innym niż podstawowy, gdzie rozkład ich pracy jest nierównomierny.

Najpierw zobaczmy, co mówi § 12 omawianego rozporządzenia. Schemat obliczeń jest podobny co przy liczeniu pensji za część miesiąca, gdy pracownik chorował. Opiera się jednak na liczbie godzin pracy, a nie dni kalendarzowych.

Aby zatem obliczyć wynagrodzenie, ustalone w stawce miesięcznej w stałej wysokości, za przepracowaną część miesiąca, gdy okres pozostawania pracownika w stosunku pracy nie obejmuje pełnego miesiąca z innych powodów niż niedyspozycja zdrowotna, musimy:

• miesięczną stawkę wynagrodzenia podzielić przez liczbę godzin przypadających do przepracowania w danym miesiącu,

• otrzymaną kwotę pomnożyć przez liczbę godzin, których pracownik nie przepracował z powodu krótszego zatrudnienia,

• tak obliczoną kwotę wynagrodzenia odjąć od wynagrodzenia przysługującego za cały miesiąc.

Według tej samej zasady obliczamy częściową pensję, jeżeli pracownik w danym miesiącu był nieobecny w pracy z innych przyczyn niż niezdolność do pracy spowodowana chorobą, i za czas tej nieobecności nie miał prawa do wynagrodzenia (np. urlop bezpłatny, nieusprawiedliwione absencje).

Wątpliwości w interpretacji tego przepisu mogą dotyczyć ustalenia liczby godzin nieobecności pracownika w pracy, czyli tych brakujących do osiągnięcia nominału obliczonego według art. 130 k.p. O ile takich problemów może nie być u pracowników, którzy pracują w podstawowym systemie czasu pracy i mają regularnie rozłożony czas pracy, o tyle u pracowników pracujących w innych systemach problem może wystąpić.

Chodzi tu szczególnie o równoważny system, w którym normy dobowe mogą ulec podwyższeniu nawet do 24 godzin (pilnowanie mienia). Pracownicy mają wówczas tak ułożony grafik, że np. w jednej części miesiąca pracują dłużej, a w drugiej – dla równowagi – krócej.

Wtedy powstaje pytanie, czy brać pod uwagę system i rozkład czasu pracy w danym miesiącu, czy wyliczyć nominał dla nieprzepracowanej części miesiąca, zgodnie z art. 130 k.p., bez względu na rozłożenie pracy. W praktyce oznaczałoby to, że zamiast wypłaty współmiernej do wykonanej pracy pracownik otrzymałby ją tylko w oparciu o okres pozostawania w stosunku pracy.

Drugi pracownik czytelnika został zatrudniony 15 lutego z pensją 4000 zł. W lutym ma zaplanowaną pracę na 8 dni po 16 godzin. Zakładając, że do końca tego miesiąca zrealizuje grafik, przepracuje 128 godzin.

Tymczasem nominał na cały ten miesiąc wynosi 168 godzin. Zatem brakuje mu 40 godzin do dopracowania nominału. I to właśnie powinna być liczba godzin jego nieobecności w pracy, a nie liczba godzin, jaką miał do przepracowania, zanim podjął pracę – od 1 do 14 lutego (10 dni po 8 godzin = 80 godzin). Takie postępowanie potwierdził GIP w piśmie z 6 stycznia 2010 r. (GPP-364/118-4560-79/09/PE/RP).

Zatem za luty drugiemu pracownikowi czytelnika przysługuje wynagrodzenie w wysokości:

4000 zł : 168 godzin = 23,81 zł

23,81 zł x 40 godzin = 952,40 zł

4000 zł – 952,40 zł = 3047,60 zł.

Rozliczenie płacy za pracę w lutym (podstawowe koszty uzyskania przychodów, złożony PIT-2) >> patrz lista płac 2.

{kind=link}

{kind=link}