Od Nowego Roku zmieniły się przepisy ustaw o CIT i o PIT dotyczące zaliczania w koszty wierzytelności (odpisanych jako nieściągalne, umorzonych lub sprzedanych ze stratą). Obecnie przepisy w sposób jednoznaczny przesądzają, że poniesiony z tego tytułu koszt nie może przekroczyć wcześniej wykazanego w związku z daną wierzytelnością przychodu należnego. Nowe przepisy powinny zatem usunąć istniejące do tej pory wątpliwości w tym zakresie.

Straty

Nie uważa się za koszty uzyskania przychodów:

- strat z tytułu odpłatnego zbycia wierzytelności, chyba że wierzytelność ta uprzednio, na podstawie art. 12 ust. 3 ustawy o CIT lub art. 14 ustawy o PIT, została zarachowana jako przychód należny (zob. do art. 16 ust 1 pkt 39 ustawy o CIT i art. 23 ust. 1 pkt 34 ustawy o PIT, w brzmieniu obowiązującym do 31 grudnia 2017 r.),

- strat z tytułu odpłatnego zbycia wierzytelności, w tym w sposób określony w art. 12 ust. 1 pkt 7 ustawy o CIT lub art. 17 ust. 1 pkt 9 ustawy o PIT (tj. wniesienia aportu do spółki albo do spółdzielni), z wyjątkiem wierzytelności lub jej części, które uprzednio zostały zarachowane jako przychód należny - do wysokości uprzednio zarachowanej jako przychód należny (zob. art. 16 ust. 1 pkt 39 ustawy o CIT i art. 23 ust. 1 pkt 34 ustawy o PIT, w brzmieniu obowiązującym od 1 stycznia 2018 r.)

1 stycznia 2018 r. ustawodawca wprowadził zmiany dotyczące uznania za koszt podatkowy straty ze zbycia wierzytelności (art. 16 ust. 1 pkt 39 ustawy o CIT i art. 23 ust. 1 pkt 34 ustawy o PIT) poprzez ograniczenie jej wysokości wyłącznie do kwoty uprzednio wykazanego przychodu należnego.

Jak wynika z uzasadnienia projektu ustawy zmieniającej ustawy o CIT i o PIT, konieczność doprecyzowania tych przepisów jest konsekwencją uchwały NSA z 11 czerwca 2012 r. (I FPS 3/11). W uchwale tej NSA twierdził, że zaliczenie do kosztów uzyskania przychodów straty z tytułu odpłatnego zbycia wierzytelności na podstawie art. 22 ust. 1 w zw. z art. 23 ust. 1 pkt 34 ustawy o PIT albo na podstawie art. 15 ust. 1 w zw. z art. 16 ust. 1 pkt 39 ustawy o CIT następuje przy uwzględnieniu wartości wierzytelności z należnym podatkiem od towarów i usług. Oznaczało to, że kalkulując stratę na sprzedaży wierzytelności, podatnik miał prawo wziąć pod uwagę kwotę brutto wierzytelności, a nie wyłącznie wartość zarachowanego wcześniej przychodu (kwotę netto wierzytelności).

Ustalono górny limit

W wyniku nowelizacji, od 1 stycznia 2018 r. maksymalna wysokość straty, o której mowa w art. 16 ust. 1 pkt 39 ustawy o CIT i art. 23 ust. 1 pkt 34 ustawy o PIT, nie może przekroczyć wysokości uprzednio wykazanego przychodu należnego.

Przykład

19 lutego 2018 r. X sp. z o.o. sprzedała towary firmie Y za kwotę 12 300 zł, tym VAT 2 300 zł. Na udokumentowanie dostawy wystawiała fakturę z terminem płatności 2 marca 2018 r. W lutym 2018 r. spółka X zaliczyła do przychodów kwotę netto w wysokości 10 000 zł. Z uwagi na to, że firma Y nie zapłaciła za towary, spółka X zdecydowała się w maju 2018 r. sprzedać całą wierzytelność (12 300 zł) firmie windykacyjnej. Za przedmiotową wierzytelność spółka X otrzymała:

Wariant I: 11 000 zł (strata w wysokości 1 300 zł) – kosztem uzyskania przychodów będzie cała poniesiona strata z tytułu sprzedanej wierzytelności, tj. kwota 1 300 zł

Wariant II: 6 300 zł (strata w wysokości 6 000 zł) – kosztem uzyskania przychodów będzie cała poniesiona strata z tytułu sprzedanej wierzytelności, tj. kwota 6 000 zł

Wariant III: 1 300 zł (strata w wysokości 11 000 zł) – kosztem uzyskania przychodów będzie strata z tytułu sprzedanej wierzytelności, ale tylko do wysokości kwoty zarachowanej uprzednio jako przychód, tj. 10 000 zł; pozostała cześć straty, tj. 1 000 zł nie będzie mogła zostać zaliczona do kosztów uzyskania przychodów.

Gdy nie ma szans na odzyskanie

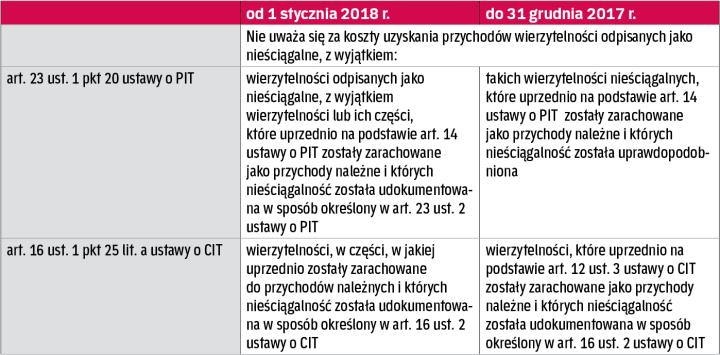

Nie uważa się za koszty uzyskania przychodów:

- umorzonych wierzytelności, z wyjątkiem tych, które uprzednio na podstawie art. 12 ust. 3 ustawy o CIT lub art. 14 ustawy o PIT zostały zarachowane jako przychody należne (zob. art. 16 ust 1 pkt 44 ustawy o CIT i art. 23 ust. 1 pkt 41 ustawy o PIT, w brzmieniu obowiązującym do 31 grudnia 2017 r.),

- umorzonych wierzytelności, z wyjątkiem wierzytelności lub jej części, które uprzednio zostały zarachowane jako przychody należne (które uprzednio na podstawie art. 14 zostały zarachowane jako przychody należne – w przypadku podatników PIT) - do wysokości zarachowanej jako przychód należny (zob. art. 16 ust. 1 pkt 44 ustawy o CIT i art. 23 ust. 1 pkt 41 ustawy o PIT, w brzmieniu obowiązującym od 1 stycznia 2018 r.).

A zatem od 1 stycznia 2018 r. w przypadku umorzenia wierzytelności kosztem uzyskania przychodów jest umorzona wierzytelność, jeżeli wcześniej została zarachowana jako przychód należny, ale tylko do wysokości przychodu należnego wcześniej wykazanego w związku z tą wierzytelnością. Natomiast niewątpliwie zawarta w kwocie wierzytelności kwota podatku od towarów i usług nie może być zaliczona w koszty podatkowe.

Przykład

Załóżmy, że znana nam z poprzedniego przykładu spółka X nie sprzedała tej wierzytelności, lecz w lipcu 2018 r. umorzyła wierzytelność firmie Y. Z uwagi na to, że wcześniej spółka X zarachowała umorzoną wierzytelność jako przychód należny, będzie mogła zaliczyć ją do kosztów uzyskania przychodów, ale tylko do wysokości zarachowanej jako przychód należny, tj. do kwoty 10 000 zł. Kwota 300 zł odpowiadająca VAT z tytułu przeprowadzonej dostawy nie będzie mogła być zaliczona w koszty podatkowe.

Od 1 stycznia 2018 r. nie zmieniły się przepisy art. 16 ust. 1 pkt 43 ustawy o CIT i art. 23 ust. 1 pkt 40 ustawy o PIT. Nie uważa się więc nadal za koszty uzyskania przychodów:

- umorzonych kredytów (pożyczek) bankowych, w tym nabytych wierzytelności banku hipotecznego, jeżeli ich umorzenie nie jest związane z:

a) bankowym postępowaniem ugodowym w rozumieniu przepisów o restrukturyzacji finansowej przedsiębiorstw i banków lub

b) postępowaniem restrukturyzacyjnym, lub

c) realizacją programu restrukturyzacji na podstawie odrębnych ustaw

(zob. art. 16 ust. 1 pkt 43 ustawy o CIT),

- umorzonych pożyczek, jeżeli ich umorzenie nie jest związane z postępowaniem restrukturyzacyjnym lub postępowaniem upadłościowym (zob. art. 23 ust. 1 pkt 40 ustawy o PIT)

Od 1 stycznia 2018 r. w sposób jednoznaczny przepisy stanowią, że w przypadku odpisania wierzytelności jako nieściągalnej (jeżeli została wcześniej zarachowana do przychodów należnych i jej nieściągalność została właściwie udokumentowana), kosztem uzyskania przychodów będzie odpisana wierzytelność, ale tylko do wysokości wcześniej wykazanego w związku z tą wierzytelnością przychodu należnego (tj. w kwocie netto). Natomiast niewątpliwie zawarta w kwocie wierzytelności kwota podatku od towarów i usług nie będzie mogła być zaliczona w koszty podatkowe.

Przykład

Załóżmy, że znana nam z poprzedniego przykładu spółka X nie sprzedała tej wierzytelności ani jej nie umorzyła. W grudniu 2018 r. spółka X dowiedziała się, że w stosunku do firmy Y został oddalony wniosek o ogłoszenie upadłości, gdyż majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania. Spółka X uzyskała stosowne postanowienie sądu w tym zakresie. W konsekwencji odpisała tę wierzytelność jako nieściągalną. Ponieważ spółka X wcześniej zarachowała tę wierzytelność jako przychód należny, będzie mogła zaliczyć ją do kosztów uzyskania przychodów, ale tylko do wysokości zarachowanej jako przychód należny, tj. do kwoty 10 000 zł. Kwota 2 300 zł odpowiadająca podatkowi od towarów i usług nie będzie mogła być zaliczona w koszty podatkowe.

Nieściągalność trzeba udokumentować

Stosownie do art. 16 ust. 2 ustawy o CIT i art. 23 ust. 2 ustawy o PIT, za wierzytelności nieściągalne uważa się te wierzytelności, których nieściągalność została udokumentowana:

1) postanowieniem o nieściągalności, uznanym przez wierzyciela jako odpowiadającym stanowi faktycznemu, wydanym przez właściwy organ postępowania egzekucyjnego, albo

2) postanowieniem sądu o:

a) oddaleniu wniosku o ogłoszenie upadłości, gdy majątek niewypłacalnego dłużnika nie wystarcza na zaspokojenie kosztów postępowania lub wystarcza jedynie na zaspokojenie tych kosztów, lub

b) umorzeniu postępowania upadłościowego, jeżeli zachodzi okoliczność wymieniona w lit. a, lub

c) zakończeniu postępowania upadłościowego, albo

3) protokołem sporządzonym przez podatnika, stwierdzającym, że przewidywane koszty procesowe i egzekucyjne związane z dochodzeniem wierzytelności byłyby równe albo wyższe od jej kwoty.

Wierzytelności sprzed 1 stycznia 2018 r.

Niestety ustawa zmieniająca przepisy o CIT i o PIT nie zawiera przepisów przejściowych dotyczących stosowania przepisów znowelizowanych od 1 stycznia 2018 r. (art. 16 ust. 1 pkt 25 lit. a, pkt 39 i 44 ustawy o CIT oraz art. 23 ust. 1 pkt 20, 39 i 41 ustawy o PIT). Z tego względu należy się liczyć z tym, że – kierując się tzw. zasadą bezpośredniego stosowania nowych przepisów – organy podatkowe uznają, iż przy zaliczaniu po 1 stycznia do kosztów uzyskania przychodów powstałych przed tą datą wierzytelności (odpisanych jako nieściągalne, strat z tytułu ich sprzedaży lub umorzonych) należy stosować nowe przepisy. Kwota VAT zawarta w tych wierzytelnościach niewątpliwie nie będzie więc mogła zostać zaliczona do kosztów podatkowych.

Uwaga! Podatnicy CIT, których rok podatkowy jest inny niż kalendarzowy i rozpoczął się przed 1 stycznia 2018 r., a zakończy się po 31 grudnia 2017 r. (np. rozpoczął się 1 marca 2017 r., a zakończył 28 lutego 2018 r.), stosują do końca przyjętego przez siebie roku podatkowego przepisy ustawy o CIT w brzmieniu dotychczasowym, z zastrzeżeniem art. 11 ust. 4 ustawy o CIT (zob. art. 4 ust. 2 ustawy zmieniającej CIT i PIT). Zatem jedynie ta grupa podatników do końca przyjętego przez siebie roku podatkowego stosuje art. 16 ust. 1 pkt 25 lit. a, pkt 39 i pkt 44 ustawy o CIT w brzmieniu obowiązującym do 31 grudnia 2017 r.

Należności przedawnione bez zmian

Zmiany nie objęły natomiast wierzytelności odpisanych jako przedawnione. Nadal zatem nie uważa się za koszty uzyskania przychodów wierzytelności odpisanych jako przedawnione (zob. art. 16 ust. 1 pkt 20 ustawy o CIT i art. 23 ust. 1 pkt 17 ustawy o PIT).

Autor jest doradcą podatkowym

podstawa prawna: ustawa z 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn. DzU z 2017 r., poz. 2343 ze zm.)

podstawa prawna: ustawa z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. DzU z 2018 r., poz. 200 ze zm.)

podstawa prawna: ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU z 2017 r., poz. 2175)

Co zalicza się do przychodów z działalności gospodarczej

1 stycznia 2018 r. znowelizowane zostały także przepisy art. 12 ustawy o CIT i art. 14 ustawy o PIT.

CIT

Za przychody związane z działalnością gospodarczą i z działami specjalnymi produkcji rolnej, osiągnięte w roku podatkowym:

- uważa się także należne przychody, choćby nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (zob. art. 12 ust. 3 ustawy o CIT, w brzmieniu obowiązującym do 31 grudnia 2017 r.)

- a także za przychody uzyskane z zysków kapitałowych, z wyłączeniem przychodów, o których mowa w art. 7b ust. 1 pkt 1 ustawy o CIT, uważa się także należne przychody, choćby nie zostały jeszcze faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont (zob. art. 12 ust. 3 ustawy o CIT, w brzmieniu obowiązującym od 1 stycznia 2018 r.)

Uwaga! Do przychodów nie zalicza się należnego podatku od towarów i usług (art. 12 ust. 4 pkt 9 ustawy o CIT – przepis ten nie zmienił się od 1 stycznia 2018 r.).

PIT

Za przychód z działalności, o której mowa w art. 10 ust. 1 pkt 3 ustawy o PIT, tj. pozarolniczej działalności gospodarczej, uważa się kwoty należne, choćby nie zostały faktycznie otrzymane, po wyłączeniu wartości zwróconych towarów, udzielonych bonifikat i skont. U podatników sprzedających towary i usługi opodatkowane podatkiem od towarów i usług, za przychód z tej sprzedaży uważa się przychód pomniejszony o należny podatek od towarów i usług (art. 14 ust. 1 ustawy o PIT – przepis ten nie zmienił się od 1 stycznia 2018 r.).