Ustawa z 27 października 2017 r. o zmianie ustawy o podatku dochodowym od osób fizycznych, ustawy o podatku dochodowym od osób prawnych oraz ustawy o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (DzU poz. 2175) wprowadziła odrębną kategorię dochodów, jaką są zyski kapitałowe, i rozdziela dochody uzyskiwane z tego źródła od pozostałych dochodów podatników (art. 7 ust. 1 i 2 ustawy o CIT).

Cel deklarowany i rzeczywisty

Jak wskazano w uzasadnieniu do projektu ustawy nowelizującej, jest to reakcja na częste stosowanie przez podatników CIT mechanizmów optymalizacyjnych zmierzających do sztucznego kreowania straty w operacjach gospodarczych z użyciem posiadanego majątku i obniżanie o wysokość takiej straty dochodów wygenerowanych w następstwie prowadzenia podstawowej działalności.

Czytając uzasadnienie należałoby dojść do wniosku, że tak literalnie wyartykułowana intencja ustawodawcy powinna wskazywać, że wprowadzona zmiana będzie mieć zastosowanie właśnie do takich nieuzasadnionych biznesowo i ekonomicznie działań, których jedynym celem będzie wyłącznie „sztuczne" kreowanie straty podatkowej, jako rodzaju tarczy podatkowej niwelującej realne opodatkowanie prowadzonej działalności gospodarczej. Dodatkowo, w tym samym momencie pojawia się wątpliwość – jeśli faktycznie tak jest, to właściwie po co ta dodatkowa regulacja, skoro walce z takimi właśnie działaniami, określanymi jako optymalizacja podatkowa, służy wprowadzona już wcześniej „klauzula obejścia prawa"?

Szczegółowa analiza zaprojektowanych w tym zakresie zmian ustawy o CIT rozwiewa te wyobrażenia i wątpliwości. Wskazuje bowiem, że wyodrębnienie zysków kapitałowych od pozostałych zysków z działalności gospodarczej podatnika CIT, a co za tym idzie brak możliwości rozliczania straty z jednego źródła z dochodem z drugiego źródła, ma zastosowanie do wszystkich transakcji, a nie tylko tych „sztucznych".

Tym samym, analiza regulacji wskazuje na znacznie szerszy cel rzeczywisty, niż tylko walka z optymalizacją podatkową. Chodzi mianowicie o realne dążenie do zwiększenia wpływów z CIT, poprzez brak możliwości rozliczania rzeczywistej, ekonomicznej straty podatnika z danego źródła, np. zysków kapitałowych) z pozostałymi dochodami z działalności operacyjnej podatnika.

Dla przykładu, sytuacje związane z określaniem warunków transakcji aportu w postaci innej niż przedsiębiorstwo lub zorganizowana część przedsiębiorstwa w taki sposób, który na podstawie przepisów ustawy o CIT obowiązujących do końca 2016 r. dawał możliwość nie tylko uniknięcia opodatkowania, ale nawet wygenerowania istotnej straty podatkowej, od 1 stycznia 2017 r. zostały już wyeliminowane poprzez literalne określenie powstającego wówczas przychodu podatkowego nie w wartości nominalnej udziałów/akcji, ale w wartości wnoszonego wkładu, nie niższej od jego wartości rynkowej. W sytuacji, gdy po wejściu zmian w CIT w 2018 r. podatnik wygeneruje z obiektywnych (nie sztucznych) względów stratę na takiej transakcji (np. aport w postaci używanych środków transportu), nie będzie mógł rozliczyć poniesionej w ten sposób rzeczywistej straty ekonomicznej z zyskiem na działalności podstawowej, np. handlowej (sprzedaży towarów, np. pozostałych używanych środków transportu).

Co obejmuje kategoria

Warto wskazać w tym miejscu, jakie kategorie przychodów zostały przypisane do źródła „zyski kapitałowe". Będą nimi (art. 7b ust. 1 ustawy o CIT):

> przychody z udziału w zyskach osób prawnych, w tym w szczególności:

– dywidendy;

– przychody z umorzenia udziałów (akcji) lub ze zmniejszenia ich wartości;

– przychody z wystąpienia wspólnika ze spółki nie mającej osobowości prawnej, wystąpienia komplementariusza ze SKA,

– przychody ze zmniejszenia udziału kapitałowego wspólnika w spółce niemającej osobowości prawnej i zmniejszenia udziału kapitałowego komplementariusza w SKA,

– wartość majątku otrzymanego w związku z likwidacją osoby prawnej,

– równowartość zatrzymanych zysków osoby prawnej przeznaczona na podwyższenie jej kapitału zakładowego;

– przychody z działań restrukturyzacyjnych (podział, połączenie i przekształcenie spółek);

> przychody z tytułu objęcia udziałów (akcji) w zamian za aport;

> przychody z ze zbycia udziałów (akcji) , w tym z tytułu ich zbycia w celu umorzenia;

> przychody uzyskane z wymiany udziałów;

> przychody ze zbycia wierzytelności uprzednio nabytych przez podatnika oraz wierzytelności wynikających z przychodów zaliczanych do zysków kapitałowych;

> przychody z praw majątkowych, z praw papierów wartościowych i pochodnych instrumentów finansowych, z wyłączeniem instrumentów służących zabezpieczeniu przepływów lub przychodów albo kosztów niezaliczonych do zysków kapitałowych, oraz z tytułu uczestnictwa w funduszach inwestycyjnych lub instytucjach wspólnego inwestowania,

> przychody banków, SKOK-ów i instytucji finansowych w rozumieniu prawa bankowego.

W przypadku ubezpieczycieli do przychodów z zysków kapitałowych nie zalicza się tych z pośród przychodów wymienionych powyżej, które są uzyskiwane w celu wypełnienia przez ubezpieczyciela zobowiązań z zawartych umów ubezpieczenia.

Korzystne rozwiązanie...

Jako plus prac rządowych nad analizowaną zmianą przepisów należy odnotować fakt zmiany podejścia do przychodów ze zbycia wierzytelności własnych. Zostały one wyłączone z kategorii przychodów „zyski kapitałowe", za wyjątkiem jedynie tych wierzytelności, jakie wynikają z przychodów zaliczanych do zysków kapitałowych. Tym samym, jeśli kontrahent nierzetelny lub w złej kondycji finansowej nie ureguluje płatności za zakupione towary/usługi, a podatnik w celu minimalizowania ryzyka strat finansowych sprzeda taką wierzytelność, wówczas strata na tej transakcji zbycia wierzytelności (do wysokości uprzednio ujętego przychodu należnego) pomniejszy – tak jak dotychczas – dochody z działalności gospodarczej.

... ale nie dla wszystkich

W gorszej sytuacji będą podatnicy, dla których elementem podstawowej działalności jest zbywanie nabytych uprzednio wierzytelności, a nie są bankiem, SKOK-iem czy instytucją finansową w rozumieniu prawa bankowego. Przykładem mogą tu być firmy faktoringowe, które w przypadku faktoringu właściwego z jednej strony będą uzyskiwać przychody z tytułu udzielanego finansowania (prowizje) zaliczane do przychodów z działalności gospodarczej, a w przypadku ryzyka niewypłacalności dłużnika z nabytej wierzytelności – dokonując jej dalszej odsprzedaży – wyniki na tej transakcji będą prezentować w ramach odrębnego źródła „zysków kapitałowych", a tym samym bez możliwości pokazania łącznego wyniku podatkowego jako rzeczywistego wyniku ekonomicznego na takiej transakcji.

Wyłączenie dla zabezpieczenia kursów

W trakcie prac nad projektem tych zmian uwzględniono również zgłaszane zastrzeżenia co do wyłączenia z zysków kapitałowych przychodów ze zbycia pochodnych instrumentów finansowych służących zabezpieczaniu przepływów lub przychodów albo kosztów niezaliczonych do zysków kapi- tałowych. Tym samym, bardzo częste w obrocie gospodarczym transakcje handlowe rozliczane w walutach obcych, dla zabezpieczenia których stosowane są właśnie pochodne instrumenty finansowe (np. transakcji typu forward, czy opcje walutowe), powodowałyby, że – bez zastosowania tego wyłączenia – ustalony wynik podatkowy na tych transakcjach nie odzwierciedlałby ich rzeczywistego wyniku ekonomicznego. Sam cel zabezpieczenia ryzyka różnic kursowych w tych sytuacjach stałby się natomiast - z punktu widzenia wyniku podatkowego – nierealny do osiągnięcia, skoro wyniki na obu tych tak mocno powiązanych ze sobą celowościowo transakcjach byłyby rozliczane dla celów podatkowych jako odrębne źródła dochodów. Wyłączenie ze źródła „zyski kapitałowe" pochodnych instrumentów finansowych służących zabezpieczaniu przepływów lub przychodów albo kosztów niezaliczonych do zysków kapitałowych należy więc ocenić pozytywnie.

Trzeba dostosować księgi

Oczywiście to rozdzielenie dochodów uzyskiwanych przez podatników CIT będzie musiało też wiązać się z koniecznością dostosowania do tego prowadzonej ewidencji rachunkowej, tak aby móc w sposób kompletny podzielić przychody i koszty na dwa źródła przychodów, tj. zyski kapitałowe i pozostałą działalność gospodarczą.

Koszty pośrednie, które z natury rzeczy dotyczą obu źródeł przychodów, będą przypisywane do każdego z tych źródeł proporcjonalnie do osiąganych przychodów z danego źródła.

Ustalenie wyniku podatkowego

Przedmiotem opodatkowania CIT będzie dochód stanowiący sumę dochodów z obu źródeł: zyski kapitałowe i pozostała działalność gospodarcza. Jeśli więc z obu tych źródeł zostanie wygenerowany zysk, będzie on podlegał łącznemu opodatkowaniu według stawki 19 proc. (lub 15 proc.). Gdy zysk będzie wygenerowany tylko na jednym ze źródeł, to tylko on będzie wówczas podlegał opodatkowaniu według stawki 19 proc. (lub 15 proc.).

Zasadnicza różnica w zakresie ustalania wyniku podatkowego w porównaniu do sytuacji sprzed 1 stycznia 2018 r. dotyczy wspomnianej wcześniej zasady rozliczania strat podatkowych.

Przykład

Spółka uzyskuje dochody ze źródeł zaliczanych do zysków kapitałowych oraz z pozostałej działalności gospodarczej. Załóżmy, że w danym roku podatkowym na jednym źródle przychodów spółka ma wygenerowany zysk, przy jednoczesnej stracie na drugim ze źródeł. Generalną zasadą będzie wówczas, że strata z danego źródła nie będzie mogła być rozliczana z dochodem wygenerowanym na drugim źródle dochodów. Tym samym strata na zyskach kapitałowych, takich jak np. zakup udziałów w celu umorzenia, nie będzie mogła pomniejszać dochodu wygenerowanego na podstawowej działalności operacyjnej, np. produkcyjnej, handlowej czy usługowej.

Analogicznie będzie to wyglądać w przypadku podatkowych grup kapitałowych.

Przykład

Strata wygenerowana w danym roku przez jedną ze spółek podatkowej grupy na działalności badawczo-rozwojowej będzie pomniejszać łączny zysk spółek grupy, ale wygenerowany stricte na działalności gospodarczej jako tym samym źródle przychodów. Ta strata nie będzie więc mieć wpływu na łącznie ustalany wynik podatkowej grupy kapitałowej na działalności określanej jako „zyski kapitałowe.

Zasady rozliczenia w czasie straty z danego źródła przychodów pozostają bez zmian, tj. wolno odliczyć 50 proc. straty nie dłużej niż przez pięć kolejnych lat.

Przepisy przejściowe

Oczywiście zmienione zasady mają zastosowanie do przychodów/kosztów oraz rozliczania strat powstałych na tak rozdzielonych źródłach przychodów za rok podatkowy rozpoczęty po 31 grudnia 2017 r. W przypadku spółek z tzw. krzywym rokiem podatkowym, pierwszym rokiem z zastosowaniem zmienionych zasad będzie rok 2018/2019, jako pierwszy roz- poczynający się po 31 grudnia 2017 r.

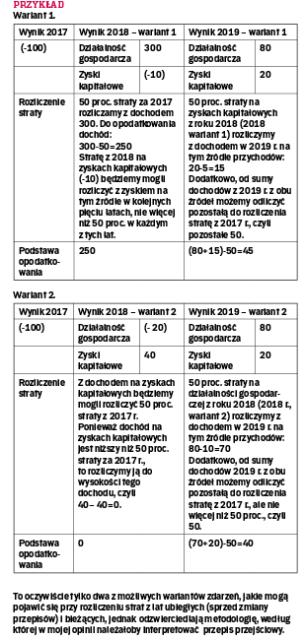

Problemy interpretacyjne mogą, moim zdaniem, zaistnieć z wykładnią przepisu przejściowego dotyczącego rozliczania strat z lat ubiegłych, a więc strat powstałych przed wprowadzeniem omawianej zmiany.

Straty za lata podatkowe przeszłe, poprzedzające ten pierwszy rok po zmianie, będą rozliczane z łącznym dochodem wygenerowanym na obu źródłach dochodów, a następować to będzie według zasad obowiązujących dotychczas, tj. przez pięć lat, nie więcej niż 50 proc. w każdym z tych lat. Zgodnie z przedstawionym uzasadnieniem do projektu ustawy „Po 31 grudnia 2017 r. odliczenie strat z lat podatkowych rozpoczętych przed 1 stycznia 2018 r. będzie zatem w dalszym ciągu możliwe od sumy wszystkich dochodów, niezależnie od źródła ich uzyskania, według kolejności oraz proporcji wybranej przez podatnika."

Oczywiste jest, że np. strata za rok podatkowy 2016 będzie mogła być rozliczona przez pięć kolejnych lat podatkowych, nie więcej niż 50 proc. straty w każdym z tych lat, z łącznym dochodem z obu źródeł wygenerowanym za lata 2017–2021.

Problem w zakresie sposobu rozliczenia tej straty może się pojawić, gdy w którymś z tych lat dochód będzie tylko na jednym ze źródeł. Moim zdaniem, w takiej sytuacji – zważywszy na brzmienie przepisu przejściowego i przytoczone wyżej uzasadnienie, oczywiście strata z lat ubiegłych będzie mogła być rozliczona, ale z tym dochodem w danym roku, jaki został wygenerowany na jednym ze źródeł.