Ordynacja podatkowa zawiera regulacje związane ze specjalnym rodzajem pełnomocnictwa – pełnomocnictwem do podpisywania deklaracji. Jest to bardzo użyteczne narzędzie dla przedsiębiorców, którzy mogą rozliczać się z organami podatkowymi za pośrednictwem profesjonalistów.

Deklaracja, w tym deklaracja składana za pomocą środków komunikacji elektronicznej, może być podpisana także przez pełnomocnika podatnika, płatnika lub inkasenta (art. 80a § 1 ordynacji podatkowej; dalej: o.p.). Przez deklaracje rozumie się również zeznania, wykazy, zestawienia oraz informacje, do których składania obowiązani są, na podstawie przepisów prawa podatkowego, podatnicy, płatnicy i inkasenci (art. 3 pkt 5 o.p.). Podpisanie deklaracji przez pełnomocnika zwalnia podatnika, płatnika lub inkasenta z obowiązku jej podpisania (art. 80b o.p.). Z tego wynika, że załatwianie spraw związanych z obowiązkiem składania deklaracji może być od początku do końca powierzone innej osobie (na przykład pracownikowi biura rachunkowego).

W artykule zostanie wyjaśnione jak poprawnie oraz bez ponoszenia zbędnych kosztów upoważnić pełnomocnika do podpisywania deklaracji.

Podstawowe informacje

Przygotowując dokument stwierdzający udzielenie pełnomocnictwa związanego z deklaracjami, trzeba pamiętać o kilku istotnych sprawach.

1. Upoważnienie do występowania jako pełnomocnik w postępowaniu podatkowym nie upoważnia do podpisywania deklaracji. Są to dwa zupełnie odrębne rodzaje umocowań w sprawach podatkowych.

2. Pełnomocnikiem strony może być osoba fizyczna mająca pełną zdolność do czynności prawnych. Ustanawiając pełnomocnika należy wskazać konkretną osobę, gdyż pełnomocnikiem nie może być biuro rachunkowe czy kancelaria prawna.

3. Pełnomocnictwo do podpisywania deklaracji można złożyć w formie dokumentu elektronicznego bez podpisu elektronicznego. Wystarczy profil zaufany na ePUAPie.

4. Jeżeli przepisy prawa podatkowego wymagają podpisania deklaracji przez więcej niż jedną osobę, to pełnomocnictwo do podpisania tej deklaracji jest skuteczne, gdy udzieliły go wszystkie osoby.

W zależności od formy

1. Pełnomocnictwo do podpisywania deklaracji w formie tradycyjnej (pełnomocnictwo papierowe dla papierowych deklaracji)

Pełnomocnictwo tego typu należy złożyć na druku UPL-1P. Wzór urzędowy został określony w rozporządzeniu ministra finansów z 29 grudnia 2015 r. w sprawie wzorów pełnomocnictw do podpisywania deklaracji oraz wzorów zawiadomień o zmianie lub odwołaniu tych pełnomocnictw (DzU z 2015 r. poz. 2337), w celu zapewnienia pewności co do zakresu działania pełnomocnika. Organ podatkowy nie powinien mieć bowiem wątpliwości do czego upoważniony jest pełnomocnik, szczególnie, że rozliczenia z organami podatkowymi wiążą się z tajemnicą skarbową. Formularz UPL-1P jest tak skonstruowany, że organ podatkowy uzyskuje pełną informację dotyczącą umocowania.

Do zmiany lub odwołania pełnomocnictwa przeznaczony jest druk OPL-1P. Przechowując formularze pełnomocnictw podatnik łatwiej może kontrolować zakres upoważnień, związanych ze swoimi rozliczeniami.

Pełnomocnictwo do podpisywania tradycyjnych (papierowych) deklaracji oraz zawiadomienie o odwołaniu tego pełnomocnictwa składa się organowi podatkowemu właściwemu w sprawach podatku, którego dana deklaracja dotyczy. Można to uprościć w następujący sposób: jeden organ podatkowy – jeden dokument pełnomocnictwa (nie ma przełożenia na pełnomocnictwa w postępowaniu podatkowym).

Jest to bardzo wygodne, ponieważ nie wymaga dołączania pełnomocnictwa do każdej deklaracji. Raz złożone pełnomocnictwo w organie, uwzględniające wszystkie obsługiwane tam podatki, jest skuteczne do czasu wycofania (wygaśnięcia) pełnomocnictwa. Ma to znaczenie również z finansowego punktu widzenia. Złożenie dokumentu stwierdzającego udzielenie pełnomocnictwa wiąże się z koniecznością uiszczenia 17 zł opłaty skarbowej. Przy czym opłacie skarbowej nie podlega samo udzielenie pełnomocnictwa lecz złożenie dokumentu w organie podatkowym.

Przykład

Pan Jan Borowski mieszka w Szczecinie, jest podatnikiem podatku od nieruchomości, podatku od środków transportowych oraz podatku rolnego. Organem właściwym dla tych podatków jest Prezydent Miasta Szczecin, dlatego wystarczy złożyć jedno pełnomocnictwo uwzględniające wszystkie trzy podatki.

2. Pełnomocnictwo, złożone w tradycyjny sposób, do podpisywania deklaracji w formie elektronicznej (pełnomocnictwo papierowe dla deklaracji elektronicznych)

Jeżeli podatnik chciałby ustanowić pełnomocnika do rozliczeń załatwianych elektronicznie, to może zrobić to w tradycyjny sposób (papierowo) na druku UPL-1. Formularz należy złożyć do naczelnika urzędu właściwego w sprawach ewidencji podatników (najczęściej będzie to naczelnik lokalnego urzędu skarbowego). System eDeklaracji związany z Portalem Podatkowym dotyczy podatków obsługiwanych przez urzędy skarbowe. Podatków lokalnych (od nieruchomości, od środków transportowych, leśnego, rolnego) nie można rozliczać w ten sposób, jednak coraz więcej urzędów miast (gmin) umożliwia składanie deklaracji za pośrednictwem ePUAPu. Dlatego zasadne byłoby złożenie tego pełnomocnictwa również w urzędzie miasta, jeżeli zawiera ono upoważnienie do podpisywania deklaracji w podatkach lokalnych.

Odwołanie i zmiana tego rodzaju pełnomocnictwa następuje z wykorzystaniem druku OPL–1. Pełnomocnictwo do podpisywania elektronicznych deklaracji nie wymaga wnoszenia opłaty skarbowej.

3. Pełnomocnictwo, złożone w formie dokumentu elektronicznego, do podpisywania deklaracji w formie elektronicznej (pełnomocnictwo elektroniczne dla elektronicznych deklaracji)

Pełnomocnictwo do podpisywania deklaracji elektronicznych może zostać złożone elektronicznie do ministra finansów. Można zrobić to bez posiadania kwalifikowanego podpisu elektronicznego za pośrednictwem ePUAPu. Usługę „Ustanowienie pełnomocnictwa do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej (UPL-1)" można znaleźć w grupie „Podatki, opłaty, cła". Znajduję się tam również usługa pozwalająca zmienić lub odwołać tego rodzaju pełnomocnictwo – „Zawiadomienie o odwołaniu pełnomocnictwa do podpisywania deklaracji składanej za pomocą środków komunikacji elektronicznej (OPL-1)". Korzystanie z tych usług jest wolne od opłaty skarbowej.

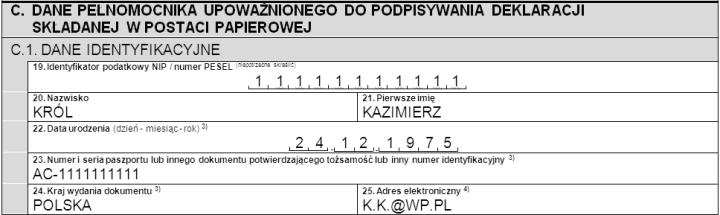

Jak wypełnić druk UPL-1P

1. W części A należy wskazać organ podatkowy, właściwy dla deklaracji, które mają być podpisywane przez pełnomocnika.

2. Część B dotyczy danych mocodawcy.

W tej części znajduje się również miejsce na adres oraz inne dane kontaktowe (B2 i B3).

3. Kolejna część wymaga wprowadzenia danych pełnomocnika.

Część C zawiera również miejsce na adres do doręczeń oraz inne dane do kontaktu (C2 i C3).

4. Dla ustanowienia pełnomocnictwa istotne jest wskazanie okresu obowiązywania umocowania. Pełnomocnictwo może być bezterminowe, jeżeli nie zostanie wskazana data do kiedy obowiązuje (poz. 40). W takim przypadku trzeba pamiętać o konieczności ewentualnego odwołania upoważnienia.

5. Najistotniejsza w formularzu jest część E, która dotyczy zakresu pełnomocnictwa. Składając deklarację do prezydenta miasta można zaznaczyć podatki: leśny, rolny, od nieruchomości, od środków transportowych. Tak wypełniony druk będzie upoważniać pełnomocnika do popisywania wszystkich deklaracji składanych w tym organie.

W formularzu dla urzędu celnego można zaznaczyć podatek akcyzowy, od gier oraz VAT (związany z importem towarów). W pozostałych przypadkach organem właściwym jest naczelnik urzędu skarbowego. Z tego wynika, że w praktyce złożenie trzech druków (w trzech różnych organach podatkowych) pozwala umocować pełnomocnika do obsługi rozliczeń we wszystkich podatkach.

Oprócz tego druk UPL – 1P pozwala upoważnić daną osobę do podpisania konkretnej deklaracji. W takim przypadku należy pominąć punkty od 41 do 52 i wpisać tytuł deklaracji, której ma dotyczyć pełnomocnictwo (punkty od 53–60). W ten sposób można zawęzić upoważnienie do jednego lub kilku konkretnych dokumentów.

Dalszą część formularza, czyli „Oświadczenia podatnika (płatnika lub inkasenta)" wypełnia się, gdy pełnomocnictwo jest udzielane przez osobę prawną lub jednostkę niemającą osobowości prawnej. Na samym końcu części E znajduje się miejsce na ewentualne uwierzytelnienie kopii pełnomocnictwa przez adwokata, radcę prawnego lub doradcę podatkowego.

6. Ostatnia część formularza wiąże się z obowiązkiem uiszczenia opłaty skarbowej z tytułu złożenia dokumentu stwierdzającego udzielenie pełnomocnictwa.

Opłatę w wysokości 17 zł można uiścić na konto lokalnej gminy. Obowiązek zapłaty powstaje z dniem złożenia dokumentu, ponadto do pełnomocnictwa powinien być dołączony dowód wpłaty (potwierdzenie wykonania przelewu). Opłatę skarbową można również wpłacić w kasie urzędu miasta (gminy). W takim przypadku do pełnomocnictwa należy dołączyć dowód zapłaty otrzymany w kasie.

Autor jest głównym specjalistą w Urzędzie Miasta Szczecin