- Czy szef ma prawo przekazać komornikowi numer mojego konta bankowego, na które przelewa wynagrodzenia, skoro potrąca z pensji zasądzone kwoty, a do banku przekazuje jedynie kwotę wolną od zajęcia? Czy komornik ma prawo zająć mój rachunek, jeśli znajduje się na nim tylko moja okrojona pensja? Jak się do tego mają przepisy dotyczące ochrony wynagrodzenia przed nadmierną egzekucją z kodeksu pracy i kodeksu postępowania cywilnego? Czy w świetle obowiązującego prawa takie działanie komornika jest zgodne z prawem?

– pyta czytelnik.

Niestety tak. A to dlatego, że komornik jako organ egzekucyjny może żądać od uczestników postępowania złożenia wyjaśnień oraz zasięgać informacji niezbędnych do prowadzenia egzekucji (zob. art. 761 § 1 kodeks postępowania cywilnego). Jedną z takich informacji może być właśnie numer konta bankowego dłużnika.

Bez tajemnicy

Tę informację egzekutorowi musi przekazać zarówno pracodawca, jak i bank. Rozpatrując tę kwestę GIODO stwierdził, że szef nie może, zasłaniając się ochroną danych osobowych, odmówić przekazania tego typu informacji komornikowi.

Podstawę prawną do przetwarzania przez komornika danych osobowych dłużnika na potrzeby prowadzonego postępowania egzekucyjnego stanowią przepisy ustawy z 17 listopada 1964 r. kodeks postępowania cywilnego (DzU nr 43, poz. 296 ze zm.), ustawy z 29 sierpnia 1997 r. o komornikach sądowych i egzekucji (tekst jedn. DzU z 2011 r. nr 231, poz. 1376 ze zm.) oraz rozporządzenia ministra sprawiedliwości z 9 marca 1968 r. w sprawie czynności komorników (DzU nr 10, poz. 52 ze zm.).

Zdaniem GIODO, jeśli komornik potrzebuje numeru rachunku bankowego dłużnika do prowadzenia egzekucji z wynagrodzenia za pracę, to nie należy odmawiać powołując się na ochronę danych osobowych.

Płaca stop

W celu zajęcia wynagrodzenia za pracę, komornik – na podstawie art. 882 § 1 k.p.c. – wzywa pracodawcę, by ten w ciągu tygodnia przedstawił zestawienie wynagrodzeń dłużnika. Zestawienie to ma objąć trzy miesiące poprzedzające zajęcie, za każdy miesiąc oddzielnie. Odrębnie pracodawca musi wykazać jego dochód z wszelkich innych tytułów (np. zasiłków chorobowych).

Komornik wzywa również do podania, w jakiej kwocie i w jakich terminach zajęte wynagrodzenie będzie przekazywane wierzycielowi, a w razie zaistnienia przeszkód do jego przekazania – by poinformował o rodzajach tych przeszkód.

W szczególności pracodawca ma podać, czy inne osoby roszczą sobie prawa do wynagrodzenia, czy i w jakim sądzie toczy się sprawa o zajętą pensję, a także czy i o jakie roszczenia została skierowana do zajętego wynagrodzenia egzekucja przez innych wierzycieli.

Po stronie pracodawcy istnieje obowiązek niezwłocznego zawiadomienia komornika oraz wierzyciela o każdej zmianie tych okoliczności (art. 882 § 2 k.p.c.).

Co więcej, szef udostępniając egzekutorowi dane podwładnego, nie musi informować o tym fakcie pracownika. A to dlatego, że komornik jest organem państwowym.

Kłódka na ROR

W sytuacji opisanej w pytaniu doszło do zajęcia konta bankowego, na które wpływa wyłącznie wynagrodzenie za pracę. W tym przypadku zajęciu podlegają wszystkie środki na koncie ponad kwotę wolną od egzekucji określoną w art. 54 ustawy z 29 sierpnia 1997 r. Prawo bankowe (tekst jedn.: DzU z 2002 r. nr 72, poz. 665 ze zm.).

Komornik, jako wykonawca wyroku sądowego czy decyzji administracyjnej, nie dochodzi z urzędu, z jakiego tytułu środki pieniężne zasilają rachunek bankowy. Żadne regulacje nie nakładają na niego takiego obowiązku. Art. 54 ust. 1 prawa bankowego ogranicza jedynie możliwość przeprowadzania egzekucji z rachunków (oszczędnościowych, rozliczeniowo-oszczędnościowych czy lokat terminowych) jednej osoby ponad określony limit.

Wolna od zajęcia jest kwota wynosząca trzykrotność przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, bez wypłat nagród z zysku za okres bezpośrednio poprzedzający dzień wystawienia tytułu wykonawczego. Taka sama granica obowiązuje przy egzekucji z rachunku, którego posiadaczami jest większa liczba osób (np. małżonkowie). Na dziś to 11 050,98 zł (we wrześniu wskaźnik ten wynosił 3683,66 zł).

Szlaban na wypłaty

Myli się jednak ten, kto sądzi, że do tej kwoty dłużnik posiadacz rachunku bankowego może swobodnie dysponować swoją gotówką. Art. 890 § 1 k.p.c. wskazuje, że zajęcie wierzytelności z rachunku bankowego jest dokonane z chwilą doręczenia bankowi zawiadomienia o zakazie wypłat z tego rachunku. Obejmuje ono również te kwoty, które nie były na koncie w chwili jego zajęcia, ale zostały wpłacone na ten rachunek dopiero później.

W praktyce oznacza to tyle, że embargo komornicze na konto trwa bardzo długo przy niewielkich wpłatach. Zanim bowiem uzbiera się odpowiednia ilość środków, by bank mógł przekazać je komornikowi (czyli więcej gotówki niż trzykrotność przeciętnej płacy), to saldo rachunku niby rośnie, ale pieniądze – nawet te teoretycznie niepodlegające egzekucji z wynagrodzenia, bo już okrojone przez szefa na mocy tytułu wykonawczego, są i tak nie do ruszenia przez podwładnego.

W ten sposób i komornik nie zostaje spłacony, i płaca jest zablokowana nawet na kilka miesięcy. Dopiero po kilku wpłatach pensji, gdy wpływy na konto przekroczą kwotę wolną od egzekucji, komornik otrzyma pieniądze zgodnie z art. 890 k.p.c. – czyli środki, jakie wpłynęły na konto ponad tę kwotę.

Pisz na Berdyczów

Co robić w takiej sytuacji, by komornik nie zabierał de facto wyłączonej spod egzekucji części wynagrodzenia? Pracownik dłużnik powinien zgłosić u komornika, że na konto bankowe podlegające zajęciu wpływa wyłącznie wynagrodzenie za pracę w części niepodlegającej potrąceniu (a więc już po zabraniu maksymalnej kwoty przez pracodawcę) i w związku z tym wnosić o zwolnienie spod zajęcia bankowego kwot wynagrodzenia podlegającego ochronie. Do wniosku warto dołączyć odcinek wypłaty (tzw. pasek).

Przepisy sobie, życie sobie

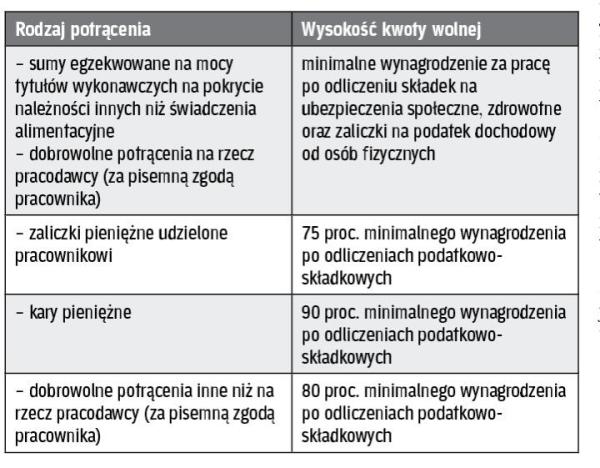

Zarówno przepisy k.p., jak i k.p.c. chronią przed egzekucją wynagrodzenie za pracę. Zgodnie z art. 833 § 1 k.p.c. wynagrodzenie ze stosunku pracy podlega egzekucji w zakresie określonym w przepisach kodeksu pracy. To oznacza, że zwolniona z komorniczego zajęcia powinna być kwota wolna z wynagrodzenia określona w art. 871 k.p.

KWOTY WOLNE Z KODEKSU PRACY – ART. 87

1

K.P.

KWOTY WOLNE Z KODEKSU PRACY

Kilka dni na reakcję

Jeżeli komornik okaże się nieugięty i nie zwolni spod zajęcia takiego wynagrodzenia, dłużnik może wystąpić do sądu ze skargą na jego czynności. Stosownie do art. 767 § 1 k.p.c. przysługuje ona także, gdy doszło do zaniechania przez komornika dokonania czynności. Do rozpoznania takiej skargi właściwy jest sąd, przy którym działa komornik.

Pisząc takie pismo trzeba pamiętać, że musi ono czynić zadość wymaganiom pisma procesowego oraz określać zaskarżoną czynność lub czynność, której zaniechano, jak również wniosek o zmianę, uchylenie lub dokonanie czynności wraz z uzasadnieniem (art. 767 § 3 k.p.c.). Poszkodowany ma tydzień na reakcję od odebrania informacji o odrzuceniu wniosku o wypłatę niepotrącalnej części wynagrodzenia z zajętego konta.

Tak stanowi art. 767 § 4 k.p.c. Odpis skargi sąd przesyła komornikowi, który w ciągu trzech dni sporządza pisemne uzasadnienie dokonania zaskarżonej czynności lub przyczyn jej zaniechania oraz przekazuje je wraz z aktami sprawy do sądu, do którego skargę wniesiono. Chyba że skargę w całości uwzględnił, o czym zawiadamia sąd skarżącego i zainteresowanych, których to dotyczy.

Sąd zgani opornego

W sytuacji, w której termin na złożenie skargi na czynności komornika minął, zawsze można w trybie art. 759 § 2 k.p.c. złożyć w sądzie pismo z prośbą o wydanie z urzędu zarządzeń komornikowi zmierzających do należytego wykonania egzekucji. W tym miejscu warto wskazać postanowienie SN z 12 marca 1975 r. (III CRN 456/74), w którym stwierdził, że przewidziany w art. 759 § 2 k.p.c. nadzór sądu nad postępowaniem egzekucyjnym może dotyczyć nie tylko strony formalnej, ale i merytorycznej. Przy czym powinien on zmierzać do należytego zagwarantowania i ochrony praw nie tylko wierzyciela, ale i wszystkich uczestników tego postępowania.

Michał Trzebiński radca prawny specjalizujący się w prawie pracy

Komentuje Michał Trzebiński, radca prawny specjalizujący się w prawie pracy

W przypadku egzekucji z wynagrodzenia za pracę i rachunku bankowego najprostszym rozwiązaniem zmierzającym do otrzymywania wolnej od egzekucji części wynagrodzenia jest pisemne wystąpienie do pracodawcy o wypłacanie wynagrodzenia w gotówce lub przesyłanie przekazem pocztowym na adres wskazany przez pracownika.

O ile chodzi o zwolnienie wypłaconej części wynagrodzenia z egzekucji z rachunku bankowego, sprawę reguluje art. 890 § 2 k.p.c.

Stanowi on, że wynikający z zajęcia wierzytelności z rachunku bankowego zakaz wypłat z tego rachunku nie dotyczy bieżących wypłat na wynagrodzenie za pracę wraz z podatkami i innymi ciężarami ustawowymi oraz na zasądzone alimenty i renty o charakterze alimentacyjnym zasądzone tytułem odszkodowania – do wysokości przeciętnego wynagrodzenia z poprzedniego kwartału.

Wypłata na wynagrodzenie za pracę następuje po złożeniu komornikowi odpisu listy płac lub innego wiarygodnego dowodu, np. zaświadczenia pracodawcy, że kwota wpłacona na rachunek pracownika stanowi jego wynagrodzenie w części wolnej od egzekucji.

Bank dokonuje wypłaty wynagrodzenia na podstawie zezwolenia komornika. Należy wobec tego zwrócić się pisemnie do komornika o wydanie zezwolenia na wypłacenie wynagrodzenia z rachunku bankowego zgodnie z art. 890 § 2 k.p.c.

Agnieszka Mikos-Sitek adiunkt w Katedrze Prawa Finansowego i Ekonomii Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie

Komentuje Agnieszka Mikos-Sitek, adiunkt w Katedrze Prawa Finansowego i Ekonomii Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie

Artykuł 54 ustawy z 29 sierpnia 1997 r. Prawo bankowe (tekst jedn. DzU z 2002 r. nr 72, poz. 665 ze zm.) obejmuje swoją regulacją instytucję zwolnienia od zajęcia środków zgromadzonych na rachunkach bankowych o charakterze oszczędnościowym.

Wprowadza w tym zakresie tzw. przywilej egzekucyjny, który ze swej istoty powinien zapewnić posiadaczowi rachunku bankowego, przeciwko któremu prowadzona jest egzekucja, określone minimum egzystencji.

Pamiętać jednak należy w tym przypadku o kilku istotnych kwestiach. Przede wszystkim zwolnienie dotyczy środków pieniężnych zgromadzonych na rachunkach oszczędnościowych, oszczędnościowo-rozliczeniowych oraz terminowych lokat oszczędnościowych, co oznacza, że środki pieniężne zgromadzone np. na rachunku rozliczeniowym podlegają zajęciu w całości.

Podkreślenia wymaga także fakt, że przywilej egzekucyjny ma charakter jednorazowy. Jednak przepis wiąże się z licznymi problemami interpretacyjnymi. Jednym z nich jest kwestia rachunków wspólnych, w przypadku których kwota wolna od zajęcia nie zmienia się, niezależnie od liczby współposiadaczy.

Stawiane często pytania dotyczą również m.in. tego, na ile posiadacz rachunku może swobodnie dysponować kwotą wolną od zajęcia, zasad dysponowania tą kwotą w przypadku współposiadaczy rachunku czy sytuacji, kiedy przeciwko posiadaczowi rachunku (dłużnikowi) toczy się kilka postępowań egzekucyjnych. Z powyższych względów wielokrotnie już pojawiały się postulaty związane z koniecznością istotnej modyfikacji analizowanego przepisu.