Wyposażenie pracownika w kartę korporacyjną niewątpliwie pomaga w zarządzaniu wydatkami służbowymi. Ułatwia ona przede wszystkim rozliczanie podróży służbowych, szczególnie tych zagranicznych, choćby przez eliminowanie czasochłonnego procesu wypłacania i rozliczania zaliczek gotówkowych. Rozwiązanie to pozwala również na usprawnienie procesu kontroli wydatków firmowych na skutek bieżącego dostępu pracodawcy do czynionych wydatków. Przed wyposażeniem podwładnego w taką kartę warto się jednak zapoznać z zasadami rozliczania podróży służbowych, które są z tym związane.

Najpierw własne ustalenia...

Zgodnie z art. 77

5

§ 1 k.p. pracownikowi wykonującemu na polecenie pracodawcy zadanie służbowe poza miejscowością, w której znajduje się siedziba firmy lub poza jego stałym miejscem pracy, przysługują należności na pokrycie kosztów związanych z podróżą służbową. Co do zasady pracodawcy, którzy nie należą do grona państwowych ani samorządowych jednostek sfery budżetowej, określają warunki wypłacania tych należności w układzie zbiorowym pracy lub w regulaminie wynagradzania albo w umowie o pracę – jeżeli nie są objęci układem zbiorowym pracy ani nie mają obowiązku ustalać regulaminu wynagradzania. Jeśli nie uregulują w nich tych kwestii, pracownikowi przysługują należności na pokrycie kosztów podróży służbowej odpowiednio według przepisów rozporządzenia MPiPS z 29 stycznia 2013 r. w sprawie należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej (DzU z 2013 r., poz. 167).

...chyba że ich brakuje

Jak wynika z § 2 pkt 2 tego rozporządzenia, osobie wysłanej w delegację krajową lub zagraniczną przysługuje, poza dietami, również zwrot kosztów:

– przejazdów,

– dojazdów środkami komunikacji miejscowej,

– noclegów,

– innych niezbędnych udokumentowanych wydatków określonych lub uznanych przez pracodawcę odpowiednio do uzasadnionych potrzeb.

Na niezbędne wydatki

Aby pracownik nie musiał inwestować własnych pieniędzy w służbowy wyjazd, przepisy regulują też kwestię udzielenia mu zaliczki na poczet niezbędnych kosztów. Podwładny wysłany w podróż na terenie kraju może ją otrzymać w wysokości wynikającej ze wstępnej kalkulacji tych kosztów, jeśli złoży w tej sprawie wniosek (§ 11 rozporządzenia). Natomiast przy delegacji zagranicznej zaliczka jest konieczna.

W świetle tego zapisu pracodawca ma obowiązek przekazać podwładnemu należności tytułem zaliczki, niezależnie od jego wniosku. Jeśli nie udostępni mu tych środków, jest to działanie sprzeczne z przepisami rozporządzenia.

Powstaje tu pytanie – czy wyposażenie zatrudnionego w kartę korporacyjną można uznać za otrzymanie zaliczki w świetle powyższego przepisu. Ustawodawca posługuje się bowiem pojęciem „otrzymania" (ust. 1) czy „wypłacenia" (ust. 2) tej należności.

Ważny rodzaj karty

Odpowiedź na to pytanie zależy od rodzaju karty, jaką pracodawca udostępni delegowanemu. W sytuacji karty prepaidowej czy debetowej, gdzie skorzystanie ze znajdujących się na niej środków wymaga wcześniejszego zasilenia rachunku, można mówić o przekazaniu pracownikowi zaliczki. Wystarczy, że pewna kwota pieniężna wpłynie na konto związane z kartą w celu sfinansowania niezbędnych kosztów podróży przez podwładnego.

W przypadku korporacyjnych kart kredytowych sytuacja się komplikuje. W tym wypadku kwoty nie są wydatkowane z udostępnionych przez pracodawcę środków, lecz zaciągany jest kredyt w rachunku, który później firma pokrywa lub dochodzi od pracownika – w zależności od tego, czy zaakceptuje dany wydatek. Wprawdzie taka sytuacja nie jest objęta literalną wykładnią § 20 ust. 1 i 2 rozporządzenia, ale odpowiada celowi tego przepisu. Wyposażanie pracowników w korporacyjne karty kredytowe umożliwia podwładnemu za jej pośrednictwem skorzystanie ze środków finansowych w celu pokrycia niezbędnych kosztów podróży.

Problemem jest jednak sytuacja, gdy w kraju, do którego pracodawca wysłał podwładnego, tego rodzaju karty nie są honorowane. Uniemożliwia to skorzystanie z tej formy płatności, a tym samym pozbawia delegowanego zaliczki na niezbędne koszty podróży. Czy pracownik może odmówić wyjazdu służbowego, jeśli wie, że w kraju, do którego ma jechać, karta nie będzie honorowana, gdy jednocześnie należność na podróż nie zostanie mu inaczej zapewniona? W takiej sytuacji pracodawca utrudnia, a nawet uniemożliwia podwładnemu udanie się w podróż. Pracownik nie ma obowiązku pokrywania kosztów przejazdów z własnych pieniędzy, co więcej – często nie dysponuje środkami, które mógłby wyłożył za pracodawcę. Odmowa wyjazdu za granicę przez zatrudnionego w takiej sytuacji jest uzasadniona i nie można jej zakwalifikować jako naruszenia tego podstawowego obowiązku, tj. braku realizacji poleceń pracodawcy.

Odliczenie z diety

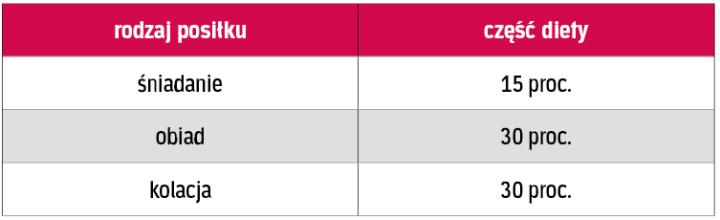

Kolejny problem związany z udostępnianiem kart korporacyjnych w celu rozliczania podróży służbowych to ustalenie, czy w takiej sytuacji podwładny będzie uprawniony do diety. Co do zasady przysługują one pracownikowi poza zwrotem kosztów. Kwotę diety zagranicznej zmniejsza się jednak o koszt zapewnionego bezpłatnego wyżywienia, przyjmując, że każdy posiłek stanowi jej odpowiedni procent >> patrz tabelka CZĘŚCI SKŁADOWE DIETY ZAGRANICZNEJ.

Powyższe odliczenia mają zastosowanie również wtedy, gdy pracownik korzysta z usługi hotelarskiej, w zakresie której ma zapewnione wyżywienie.

Przy czym osobie, której firma zapewniła w czasie zagranicznej podróży bezpłatne, całodzienne wyżywienie, przysługuje 25 proc. diety ustalonej zgodnie z przepisami rozporządzenia.

Przykład

Pracownik wyjechał w podróż służbową do Niemiec. W zakresie noclegu miał zagwarantowane śniadanie, a później korzystał z wyżywienia zapewnionego podczas spotkań, w których brał udział. W takiej sytuacji mimo zagwarantowania podwładnemu pełnego wiktu szef ma obowiązek wypłacić mu 25 proc. diety za każdy dzień podróży.

Pieniądze zamiast posiłku

Z kolei pracownikowi, który otrzymuje w czasie podróży zagranicznej należność pieniężną na wyżywienie, dieta nie przysługuje (§ 14 ust. 4 rozporządzenia). Jeżeli ta należność jest niższa od diety, ma on prawo do wyrównania do wysokości należnej diety. Tu znów rodzi się pytanie, co w sytuacji, gdy pracownik finansuje swoje posiłki z firmowej karty. W takim wypadku mamy do czynienia z wydatkowaniem kwot przez zatrudnionych, które później zostaną rozliczone z przysługującą im dietą. Oznacza to, że nawet jeśli delegowany sfinansuje swoje całodzienne wyżywienie przy użyciu karty, to nie może tu być mowy o „zapewnieniu" go przez pracodawcę, ponieważ to faktycznie pracownik decyduje, na co zamierza wydać środki. Ma swobodę w decydowaniu o sposobie dysponowania kwotą, tj. czy przeznaczyć ją na jedzenie, czy zachować. Im mniej wyda na pożywienie, tym większą należność otrzyma przy rozliczeniu podróży.

Przykład

Pracownik został wysłany do Francji w trzydniową podróż służbową. Każdego dnia wydawał 12 EUR na konsumpcję, używając firmowej karty. W tej sytuacji zastosowanie znajdzie § 14 ust. 4 rozporządzenia. Ponieważ pracownik w ten sposób nie wyda całej należności z tytułu przysługującej mu diety, to pracodawca po rozliczeniu wydatków będzie musiał wypłacić mu wyrównanie w wysokości różnicy między kwotą należnej diety a wydatkami poczynionymi na ten cel przez zatrudnionego.

WSKAZÓWKI

1. zaliczkę na delegację zagraniczną należy wypłacić w walucie obcej w wysokości wynikającej ze wstępnej kalkulacji niezbędnych kosztów

2. za zgodą pracownika można mu wypłacić zaliczkę na służbowy wyjazd zagraniczny w walucie polskiej, w wysokości stanowiącej równowartość tej przysługującej w walucie obcej, stosując do przeliczenia średni kurs złotego w stosunku do walut obcych określony przez NBP z dnia wypłaty zaliczki

ZDANIEM AUTORKI

Katarzyna Gospodarowicz, radca prawny w Kancelarii Prawnej Schampera, Dubis, Zając (SDZLEGAL SCHINDHELM)

Koszty zagranicznej podróży pracownika najlepiej pokryć jeszcze przed jego wyjazdem. Zniesie to konieczność wypłaty zaliczki. Jeśli jednak firma korzysta z kredytowych kart korporacyjnych, powinna się upewnić, czy w kraju, do którego wysyła pracownika, dana karta jest honorowana. Niezapewnienie zaliczki jest sprzeczne z prawem. Inspektor pracy może zobowiązać pracodawcę do jej wypłaty dla konkretnego pracownika nakazem, który ma skutek natychmiastowej wykonalności, jeśli kontrola zostanie przeprowadzona przed wyjazdem za granicę. W przeciwnym wypadku inspektor w wystąpieniu poleci wypłatę zaliczek w przyszłości. Należy też pamiętać o art. 282 § 1 pkt 1 k.p. Stanowi on, że kto – wbrew obowiązkowi – nie wypłaca pracownikowi wynagrodzenia lub innego należnego mu świadczenia, podlega karze grzywny w wysokości od 1000 do 30 000 zł.

{kind=link}